建設業・建築業で会社の利益を最大化する売価経営戦略とは

匠税理士事務所へ訪問ありがとうございます。

建設業・建築業の経営支援担当の税理士水野です。

建設業や建築業の経営者の方から、

【利益を出すには、黒字にするには ? 】 【黒字化するには、利益の出し方を知りたい 】このような相談を頂きましたので、

【建設業・建築業で利益を最大化する経営戦略】につき記載します。

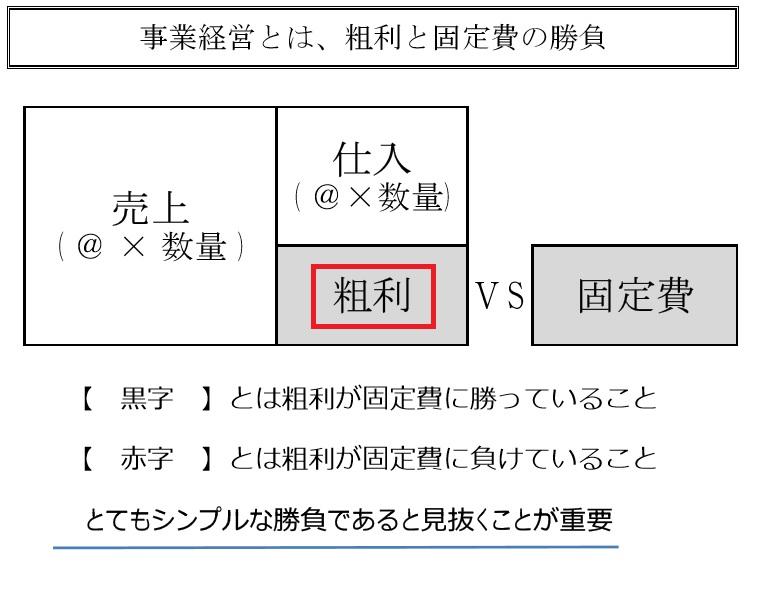

利益の最大化への道筋は、非常にシンプルです。

この粗利益から、会社を維持するために必要である3の固定費を差し引いた営業利益(本業利益)が、

金融機関ではもっとも重視してみられます。

建設業・建築業では営業利益の最大化が必須

営業利益がしっかりと確保できている会社は、

本業で稼げている会社であり、評価・格付けは高く、

資金調達がしやすかったり、大手の与信調査でも、高評価を受け、受注しやすくなります。

もちろん、入札など経営事項審査(経審)でもプラスに働き公共工事の受注もしやすくなります。

このように利益が出ている会社には、お金と人が集まってくるので工事も集まってきます。

逆に利益がない会社からは、離れていきます・・・

今は、建設業・建築業は人手不足の時代ですので、職人さんは良い条件の会社に移りやすいため、

営業利益の最大化は、建設業・建築業の会社経営で取り組まなければいけない命題です。

今回は、営業利益の最大化に最も重要な要素である請負金額・受注額など売価最大化を掘り下げます。

建設業・建築業の売上(請負金額・受注額)の最大化は見積り・積算が重要

建設業粗利率(売上総利益)の平均は約20%ですが、

弊所関与先様の粗利率は平均30%~40%です。

建設業の社長様との打ち合わせで感じる事は、積算に注力されているということです。

積算とは工事にかかる材料や外注費等の原価総額を積み上げ、これに確保したい利益をのせて見積りを作ります。

経験値が高い方であればあるほど、見積り作成時に決めた利益を最終納品段階でも確保します。

逆に粗利率が低い場合は、この積算の時点で問題が生じているケースが多くあります。

この見積り作業は、黒字経営の軸になるといっても過言ではありません。

なぜなら見積りを出して金額につき発注者・受注者の双方が合意し建設工事の請負契約を締結します。

上記は建設業・建築業で普通の商流ですが、

2つの大きな意味が出てきます。

【1 期限までに納品しなければならない義務。】

【2 納品後に請負金額・受注額がもらえる権利】

見積りの時点で失敗していて、受注時点で利益がでないような工事の場合どうでしょうか?

建設・建築工事を期限までに完成納品しなければならない義務は、契約で生じていますから、期限までに納品しなければなりません。

契約違反すると違約金という展開もありえます。逆に低い見積りで契約した発注者はどうでしょう。

依頼した時点で、利益は確定となります。

このように見積り時に、黒字工事か赤字工事かは、概ね決まってしまうのです。それでは、建設・建築業界では得意先とどのような関係が理想でしょうか。

発注者・受注者共に【 共存共栄 】関係が理想

建設・建築業で理想の関係は、【 共存共栄 】です。発注・受注共に利益が残る利益配分された関係です。

どちらか一方のみ利益で、片方が儲からないのでは

その取引・関係は長く続きません。

見積りで確保したい適正な利益をのせて提示して、取引が流れるのは悪いことではありません。取引が流れたのは、お互いに利益配分を行うという気持ちがないからで、そのような取引を継続しても長期的には良い結果につながりません。

一方で、適正な見積りを出して、取引が流れても、他工事を請ける機会と人的リソースは残りますし、

断らなければいけない利益が出ない案件を請けることのほうが、建設・建築の会社経営で良くないのではないでしょうか。

今回赤字だけど、次回はいい工事がもらえるから・・

ということもあるかもしれませんが、

ほとんどは次回も赤字工事になることが多いです。それは、赤字工事を請けた側は当然赤字ですが、

発注した側は、安く買えたので黒字です。

このような取引を相手先に求めるは、発注・受注共に利益が残る利益配分関係に問題があります。

経営者が利益を求めず、利益ををあきらめると、

会社・社員・その家族全員が大変になります。

だから、経営者は利益を最大化するという強い想いをもって経営に臨まなければいけません。その一歩が、慎重な見積り と 積算に裏付けされた【 適正利益を確保した強い売価 】となります。

慎重で丁寧な見積りを作っておけば、工事途中で地盤が弱く補強が必要など想定条件と異なった場合、

追加工事のための請求を協議できます。

〇〇一式という雑な見積りだと、当初の見積もりに含まれているという展開にもつながります。

このように建設・建築業で積算でしっかりした売価実現が、【 利益最大化の第一歩 】なのです。

【値決めは経営】【売価はお客様にご理解を頂ける金額で、自社も儲かる値段の一点】と京セラの稲森和夫さんが名言を残されております。

値決めは、商売で最重要項目の一つですので、

経営者自らが行うべきなのです。

その上で全行程原価を共有する仕組みで原価が予算内に収まるよう管理しなければなりません。

建設業・建築業の経営戦略コンサルティングに強い匠税理士事務所

匠税理士事務所では、会計や経理データを活用し、建設業・建築業の会社様の経営コンサルティングに力を入れております。

会社の良かったところや改善点もお伝えし、

売価改善・原価・固定費削減など支援することで

会社が儲かって利益が出てお金が残ることを目標にサポートします。

建設業・建築業向けのサービスはこちら【↓】

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

税理士水野が執筆する建設業・建築業で

会社の利益を最大化する売価経営戦略以外の

建設業のお役立ち情報はこちらから【↓】

利益が出て、お金が残る会社づくりへの道!!

→ 建設業・建築業で粗利率はどのくらいが平均?経営改善ポイント

【 粗利確保には強靭な販路が不可欠 ! 】

建設業でおススメな販路である入札制度のご紹介

→ 入札とは?わかりやすく説明。入札メリット・流れ・落札も解説

【 利益確保したら次は効果的な節税が重要!】

節税対策で会社に利益を残す方法と税務調査解説

【 建設業のお役立ち情報の総まとめ!】

人気記事から過去の記事まで全て収録 【↓】

匠税理士事務所の建設業向けサービス

匠税理士事務所では、建設業や建築業のお客様が

多くいらっしゃるため建設業や建築業の税務知識や

経営コンサルティングなどに強みがあります。

特定業許可と一般許可の取得申請代行から

建設業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから【↓】

一般許可・特定許可資格申請以外の建設業サービス

所属税理士・スタッフや提携専門家はこちら

【→ 建設業に強い匠税理士事務所 】

一般許可と特定許可資格取得の相談も可能!

◇建設業・建築業限定の起業家向け無料相談会

◇起業支援・法人化サービス

建設業・建築業で粗利率改善への

経営支援から会計・経理など全てお任せの

会社設立サービスはこちらから 【↓】

◇補助金/補助金サービス

(設備などモノ) 補助金申請書の作成代行と助成金申請・コンサルティング

(人材の採用や育成)助成金申請代行《起業、創業や雇用の助成金≫

執筆者・文責:税理士 水野智史

建設業・建築業で会社の利益を最大化する売価経営戦略の解説がお役に立てましたら幸いです。

シェア又はフォローで応援をお願いします!!

#建設業利益

#建築業利益