建設業や建築業の税務調査と税金節税対策ポイント

ホームページの閲覧ありがとうございます。

建設業が得意な税理士の水野です。

今回は建設業や建築業の税務調査と税金対応、【 節税対策ポイント】につきまとめました。

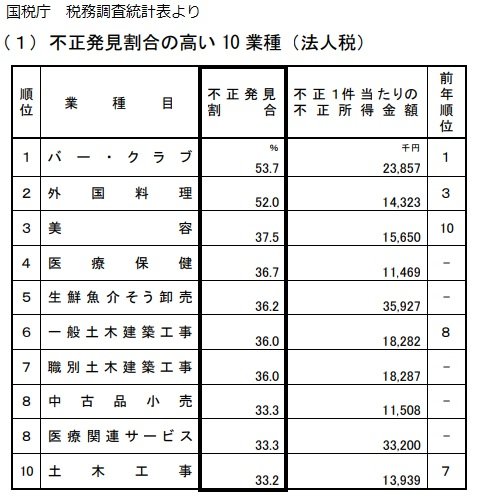

国税庁がHPで発表している下記の表にあるように建設業や建築業は、税務調査対象とされやすい

10種類の事業のうち3事業にあがっています。

税務調査は会社から提出された決算書や、

税務申告書の内容を税務署・国税局で確認し、

調査先を選定して、調査官から電話が入ってから、税務調査の実施という流れとなります。

何故、建設業は税務調査が多い業種なのでしょう?

飲食店や美容業等といった現金商売は、

現金売上を計上してないかの確認などのため、

税務署・国税局の税務調査が行われやすいのですが

建設業や建築業の場合は、

【 一取引が大きいため 】売上計上時期が適正か、 対応する在庫計上が正しくされているかが、 【 税務調査で注意されるポイント 】です。1案件で1億円の工事の売上計上時期がずれると

これに対応する税金もかなり大きくなり、

【 申告漏れによるペナルテイも多く課せられる 】ことから重点調査業種となる傾向があります。

つまり1件の取引金額が大きい【ハイリスク・ハイリターン】

という建設業や建築業の特性に起因するのです。

そして税務調査でトラブルが起き、

重加算税などペナルティが課されると、

頻繁に税務調査が行われる要管理先と認定される

【負のサイクル】につながるので注意が必要です。

建設業や建築業の税金と節税対策のポイント

建設業や建築業で会社を経営している場合には、

大きく分けて2つの税金がかかってきます。

1 稼いだ利益に課される法人税・住民税・事業税これらは【売上】から【経費】を引いた【利益】に

概ね30%の税率をかけて、税金計算する性質で、

【 利益の増減 】と【 税金の増減 】は一致します。

つまり節税対策を通じて、法律の範囲内で

経費を増やすことができれば、

利益と連動し、税金が減少する性質を有します。

こうした性質から法人税・法人住民税と事業税は、

【 節税対策の余地が大きい税金 】といえます。 2【 売上消費税 から 経費消費税 】を引く消費税

2【 売上消費税 から 経費消費税 】を引く消費税

消費税は売上と共に預かった消費税から

経費と共に支払った消費税を差し引いて、

差額を国と地方に納付するという性格の税金です。

例えば、税込110円売上から材料税込55円につき、消費税の税額計算だけに着目しますと、

10円(売上消費税)-5円(材料消費税)=5円の納税消費税は売上が発生すると生じる税金ですので、

【 節税対策の余地は少ない 】性質を有します。このような性格を有する消費税でも、

大きく節税対策を行う方法としては、

基準期間(前々年)の課税売上高が、

5,000万以下の場合、実際仕入などの経費でなく

建設業の場合、70%を概算経費とみなし計算する

【簡易課税制度選択】の検討が効果的です。建設業・建築業の節税は決算3か月前にに行う

節税対策のポイントは、仕事と同じで

【 早めの状況把握と、早めの対策 】が重要です。利益が1,000万円出ると、約3割の300万円という

【法人税・法人住民税と事業税】が生じます。

これに節税対策を税法の範囲で行い利益を500万にすると、税金は500万×30%=150万となります。

つまり、150万円税金が減少することになります。

150万利益を上げるのも商売で大事なことですが、

150万節税対策を行うことも大事なことです。

いずれも150万円のお金に変わらないので・・

それでは、法人税・法人住民税と事業税を

節税対策で効果的におさえるには、

何が重要かというと、まずは利益の予測です。

12月決算では12月31日で会社の会計期間を

締めることになります。

つまり、12月31日までは今年の経費で、

1月1日からは来年の経費ということになります。

仮に12月25日で利益1,000万円です。

節税対策で翌期に買いたい備品などは無いですか?

と税理士事務所に言われるとどうでしょうか?

1,000万の買い物を1週間では到底無理ですし、

備品販売の会社から物が届く期間も考えると

何も出来ずに12月31日を迎える展開になります。一方、決算3か月前の10月頃に利益が分かれば

どのようになるでしょうか?

オフィスの修繕から人材採用のため経費など色々と

やりたいことは、浮かぶのでないでしょうか?

早めに準備すれば打ち手も的確で効果的ですが、

ぎりぎりになると打ち手は、 荒く・雑 になり、

最終的に【 法をまたぐ=脱税 】になりかねません。

このような理由から節税対策ポイントは仕事と同じ、 【 早めに対応し早めに対策を打つ 】のが重要です。 攻めと守りの二つの節税方法

攻めと守りの二つの節税方法

【1】将来の利益につながる投資型の攻めの節税

【2】万が一に備える資金留保型の守りの節税

お客様の事業展開と利益状況を総合的に判断し

【攻め】・【守り】のバランスよい節税を提案します。

攻めの節税対策 ( 将来の利益につながる投資節税 )・求人・採用広告など翌期以降の人材への投資

・30万円未満のPCや工具など減価償却資産購入

・事業資産の20万未満の修繕

・一定要件をクリアした場合の効果大の税額控除

(投資促進税制・賃上げ促進税制など)

( → 他にも沢山の節税対策の方法はあります。)

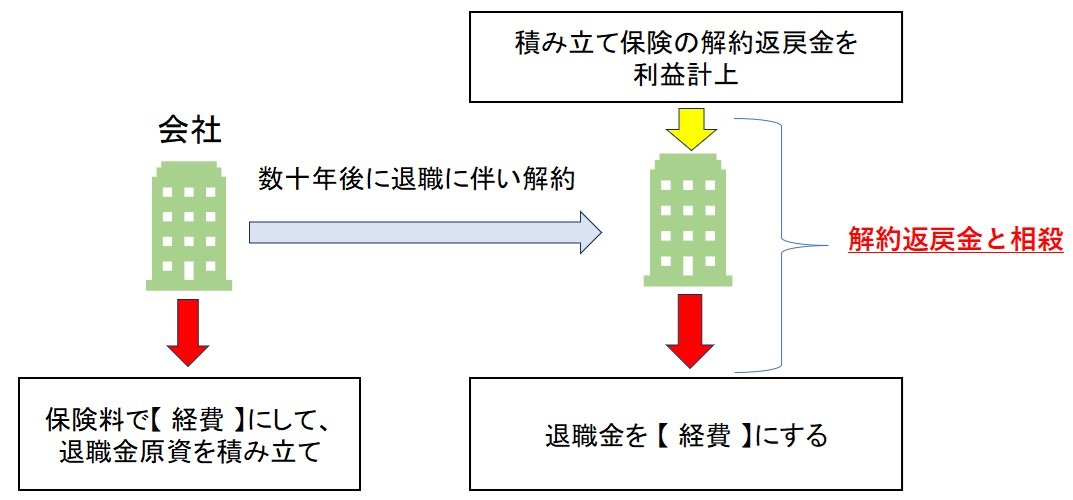

守りの節税対策 ( 将来の不況に備える貯蓄節税 )・倒産防止共済の加入

・小規模企業共済の加入

・生命保険を活用した退職金スキーム

上記は共済の掛け金や保険料で経費相当を作り出し節税し、退職時解約で入金され利益になると同時に退職金という大きな経費で相殺するイメージです。図にすると下記のようになります。

これは黒字の時には経費を積み上げておきながら、退職金でなくても、万が一、事業が将来赤字になったときに同様の効果を狙えます。

建設業や建築業の節税対策に強い会計事務所

匠税理士事務所は、大手ゼネコンを担当していた

世界4大会計事務所出身の税理士が所属してます。 上場企業では株主配当の利益を計算するため税金がどれ位生じそうなかを決算前に

【 80%~90%の精度 】で税額見込計算をします。この考え方で【 独自自社で制作したシステム 】で決算3か月前に利益の予測を実施、

今期はどれ位の利益がなのか予測し、

税額のシミュレーションを行います。

このままではどれ位の税額になりそうか把握、

多くの節税方法から効果的な節税対策の選択、提案しお客様にご検討していただきます。

シミュレーションのメリットは、2つです。

【 1:早い時期に税金がどれ位か分かること 】 【 2:効果的な節税対策ができること 】2008年に事務所を設立して以来、

これまで多くのお客様にご利用頂いておりますが、

おかげさまで大変ご好評を頂いております。

匠税理士事務所では節税対策を提案した

税理士が税務調査にも立ち会いますので、

これまで多くのお客様にお任せ頂いてます。

◇建設業や建築業を担当する税理士はこちら【↓】

【 → 建設業や建築業に強い税理士・会計事務所は匠税理士事務所 】

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

税理士水野が執筆する建設業お役立ち情報は、

下記よりご確認下さい。

利益が出て、お金が残る会社づくりへの道!!

→ 建設業・建築業で粗利率はどのくらいが平均?経営改善ポイント

【 粗利確保には強靭な販路が不可欠 ! 】

建設業でおススメな販路である入札制度のご紹介

→ 入札とは?わかりやすく説明。入札メリット・流れ・落札も解説

【 利益確保したら次は効果的な節税が重要!】

節税対策で会社に利益を残す方法と税務調査解説

【 建設業のお役立ち情報の総まとめ!】

人気記事から過去の記事まで全て収録 ↓

匠税理士事務所の建設業向けサービス

匠税理士事務所では、建設業や建築業のお客様が

多くいらっしゃるため建設業や建築業の税務知識や

経営コンサルティングなど強みがあります。

建設業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから【↓】

◇建設業許可申請サポートサービス

建設業許可申請はこちらから確認下さい。

◇建設業・建築業のサービス

所属税理士・スタッフや提携専門家はこちら

世田谷区や目黒区、品川区を中心に東京都全域に対応する会計事務所です。

◇建設業・建築業限定の起業家向け無料相談会

キャリアアップシステム登録義務化・残業規制と人材確保等や、

法人化・税務調査・節税対策はこちら。 【 ↓ 】

執筆者・文責:税理士 水野智史

建設業や建築業の税務調査と税金節税対策ポイントがお役に立てましたら幸いです。

【シェア】又は【フォロー】で応援をお願いします!

#建設業税務調査

#建設業節税対策