建設業・建築業の資金繰りと銀行借入・融資の運転資金調達

ご来訪ありがとうございます。

建設業・建築業の経営支援に力を入れている

匠税理士事務所の税理士の水野です。

建設業や建築業のお客様から頂くご相談で、

最大の悩みは【 資金繰り 】が最も多いのですが、

これは建設業の性格上、取引金額が高額であり、

かつ 次のような取引の流れ になるためです。

【1】 材料の仕入れ

【2】 外注費の支払い・給与の支払い

【3】 工事完了後、1~2か月後に入金

入金まで材料の支払い・外注費の支払いが先行し、

工期が長い事業であれば1か月から6か月、

無事納品して2か月後に入金。

しかも1,000万の取引で、原価率を70%とすると、

無事2か月後に入金されれば、問題ないのですが、

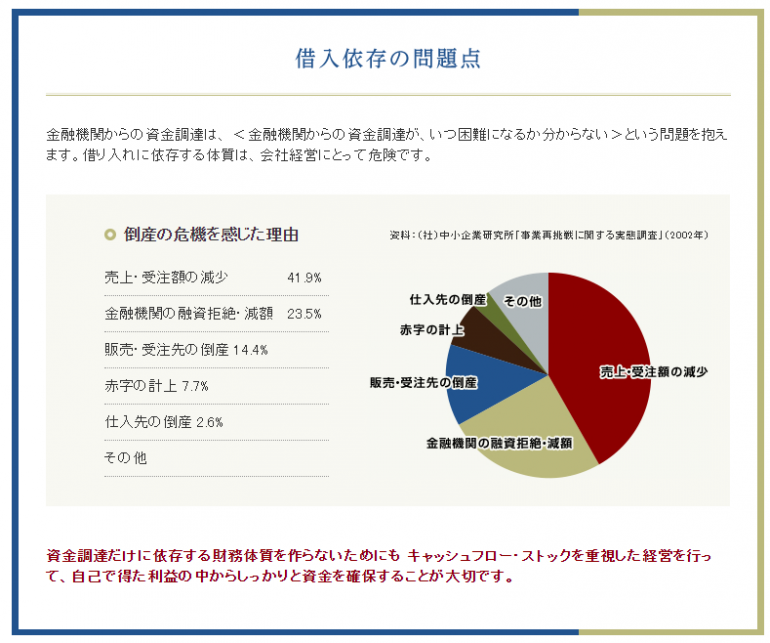

得意先の資金繰りが厳しくて入金されないと、

原価700万の支払で更に経営が難しくなります。

こうした流れで起こるのが、

売上・利益はあるが、支払不能になる黒字倒産です。建設業や建築業で資金繰りに困らない経営

建設業や建築業でお金に困らないようにするには、

まず得意先の経営に問題がないかを見極めること。意外にこの作業をされてない会社が多いのですが、

この見極めをしっかりしてないと工事はしたが

お金が入ってこない【最悪の展開】になります。

つまり上記では工事原価700万円が出ていく分、

【 損 】になるというわけです。

一生懸命に頑張ったのに、

倒産という【 黒字倒産 】は絶対に回避です。

得意先の経営状態を決算書で瞬時に見極めるには、

① 現預金残高の量の確認預金残は粉飾が難しく【支払い能力の有無】が判明

② 貸借対照表の利益剰余金項目の確認会社設立時から黒字ならこの項目はプラスになり、

赤字ならこの項目はマイナスになります。

短期的に黒字でなく、【勝ち続けているか】判明

資金に問題が無く、今まで勝ち続けている会社なら

取引をしても問題が起きにくいというわけです。

得意先の経営状態に問題が無いようなら、

【 入りは早く、出は遅く 】という 入出金サイクルを決めることが次に大事です。大規模工事なら原価は、前金で交渉しましょう。

この交渉が難しいようなら、

【 3分の1 又 は2分の1完成した段階 】で入金してもらうというように入金を早くし、

一方で材料の支払い又は外注費の支払いを

仕入又は作業後の2か月後にするなど、

【支払いのタイミング】と【入金のタイミング】を

できる限りそろえていくという地道な努力です。

まず第一に、お金がたまる仕組みをつくり、 次に儲ける(利益を出す)仕組みの順番です。なぜなら、お金がたまる仕組みを作っておかないと、

工事が増えれば増える程、先にお金が出ていき、

【 資金ショート 】につながりかねないからです。

建設業や建築業の銀行借入・融資の考え方

資本金500万円で会社をはじめ、

工事原価700万円が出る仕事を受注できた場合、

入金までお金が不足することになります。

そのため、銀行借入・融資による資金調達を

上手に活用する必要が出てきますが、

銀行借入・融資には大きく2つの考え方があります。

【 工事案件別の短期間の銀行借入・融資 】これは、半年ほどの工事受注に成功した場合、

完成し入金までの半年から1年間のみの短期間で

借り入れを行うという借り方です。

この方法は、資金が必要な時のみ調達できますので

立ち上げたばかりの会社でまだ資金力がない場合は

大変有効な方法となります。

一方で比較的金利は高めに設定されることが多く、かつ得意先の財務状態に問題がなく

工事の請負契約書が出ていることや、

常に資金不足でなく、受注案件立替えの資金のため

必要なことを資金繰り表で証明できるなど

銀行・金融機関が融資をしても

無事回収ができることの説明が条件になります。

この取引を繰り返せば、利益相当が会社にたまり、

返済の実績を積めば、融資枠が増えたり、

下記に述べる長期融資も検討してもらえます。

【 運転資金など長期間の銀行借入・融資 】入金まで一時的なカバーをする短期融資に対し、

会社を経営していくための運転資金として、

5年ほどの期間で借り入れする長期融資があります。

ちなみに上記の短期借入と長期融資の利息ですが、

案件別短期借入は、工事取引相手別に利率は変動し、

長期運転資金の利率は、【 2%~3% 】となります。

長期融資のメリットは、会社にある程度のお金を

常に安全資金としておいておけることで、

安心して経営ができることや、材料が安いときに

大量に仕入在庫をもてること、急に仕事がきても お金を心配せず受注など選択が増えることです。金融機関としては、融資期間が長くなればなるほど

回収のリスクが上がるため、短期に比べ融資額は

小さくなりがちですが、活用したいところです。

それでは会社の資金繰り・キャッシュフローを

良くするためにはとのように金融機関と付き合い

融資を受けるべきでしょうか?

答えは色々とあると思いますが、

最終的に【短期・長期の両方を併用】することです。

長期融資で運転資金として5年から10年で

お金を借りておき会社資金の安定性を高めながら、

小・中規模工事に対応し大型工事が受注できれば

短期融資で対応するというどちらに転んでも

資金に困らない経営が理想ではないでしょうか。

この小・中・大規模工事に上手に対応することで 利益を上げる速度を加速させ、利益の内部留保を進めながら、金融機関と信頼を積み重ねるのが、 建設業や建築業の経営の【 王道 】だと考えます。

黒字の時は運転資金として長期借入を申し込み、

将来の不況に備える長期的な財務戦略も重要です。

お金がたまる仕組みが出来たら、たまる速度を

あげるための利益率(粗利率)の改善を行うと、

加速度的にお金が増える良いサイクルつながります。

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

所属税理士やサービスはこちらから【↓】

【→ 建設業や建築業に強い税理士・会計事務所は匠税理士事務所】

税理士水野が執筆する建設業お役立ち情報は、

下記よりご確認下さい。

黒字経営のポイントを分かりやすく解説

→ 建設業・建築業で粗利率はどのくらいが平均?経営改善ポイント

【 粗利確保には強靭な販路が不可欠 ! 】

建設業でおススメな販路である入札制度のご紹介

→ 入札とは?わかりやすく説明。入札メリット・流れ・落札も解説

【 利益確保したら次は効果的な節税が重要!】

節税対策で会社に利益を残す方法と税務調査解説

【 建設業のお役立ち情報の総まとめ!】

人気記事から過去の記事まで全て収録 ↓

人気記事から過去の記事まで全て収録 【↓】

匠税理士事務所の建設業向けサービス

弊所では建設業経営者向け経営コンサルティングと

独立開業される方に向け起業支援を行っています。

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから

【→ 品川区の税理士は匠税理士事務所】

◇建設業許可申請サポートサービス

建設業許可申請はこちらから確認下さい。

◇建設業・建築業のサービス

所属税理士・スタッフや提携専門家はこちら

世田谷区や目黒区、品川区を中心に東京都全域に対応する会計事務所です。

◇建設業・建築業限定の起業家向け無料相談会

◇独立開業や起業支援サービス

建設業・建築業で粗利率を改善するまで

資金確保などを支援するための

創業融資サービスはこちらから確認下さい。

【 → 税理士による創業融資】

建設業・建築業で粗利率改善への

経営支援から会計・経理など全てお任せの

会社設立サービスはこちらから確認下さい。

【 → 品川区の税理士による会社設立】

補助金・助成金などにも対応で経営改善する

起業・創業支援はこちらから確認下さい。

【 → 東京都で税理士の起業創業支援】

執筆者・文責:税理士 水野智史

シェア又はフォローで応援をお願いします!!

#建設業借入

#建設業融資