簡易課税・本則課税の試算による消費税シミュレーション

匠税理士事務所へご訪問ありがとうございます。

消費税担当の税理士の水野です。

税率アップが度々行われている消費税ですが、

事業経営に与える影響がとても大きい税金です。

消費税の計算方法には、大きく分けると

【 本則課税 】と【 簡易課税 】がございます。

消費税は預かった税から支払った税を差引き、

納めるべき消費税を計算する税ですから

売上と共に増加し、節税余地はほぼありませんが、

消費税納付額に大きな影響を与えるのは、

1 消費税計算方法【 本則課税・簡易課税 】の選択 2 資本金1,000万未満で免税事業者の検討の大きく分けて2手が、節税対策では有効です。

消費税計算方法の本則課税・簡易課税とは

本則課税とは、

【 1 売上などにかかる消費税 】 【 2 仕入・外注にかかる消費税 】 【 3 1-2= 納めるべき消費税 】

という原則的な計算方法をいいます。

これに対して簡易課税とは、

【 前々年の課税売上高が5,000万以下 】で

【 簡易課税制度の適用を受ける届出 】を事前に

提出している者は、実際課税仕入れ税額を計算せず、

課税売上高から仕入控除税額の計算を行える

簡易課税制度の適用を受けることができます。

これは仕入控除税額を課税売上高に対する税額の

一定割合とするというものです。

【 1 売上などにかかる消費税 】 【 2 売上に概算経費割合(みなし率)を乗じる】 【 3 1-2= 納めるべき消費税 】本則課税と簡易課税の違いは、

ずばり仕入や外注費などの経費に関する消費税を、

実際の経費に基づいて計算するのか、

概算の経費で計算するのかという点です。

実際経費の消費税 < 概算経費割合の消費税なら 【 簡易課税の方が有利 】になるのです。

簡易課税制度の概算経費割合(みなし仕入率)

売上げを卸売業・小売業・製造業等・サービス業等・不動産業(注)及びその他の事業の【6つ】に区分し、

それぞれの区分ごとのみなし仕入率を適用します。

【 みなし仕入率 】

第一種事業(卸売業)・・・・・・・・・・90%

第二種事業(小売業)・・・・・・・・・・80%

第三種事業(製造業等)・・・・・・・・70%

第四種事業(その他の事業)・・・・60%

第五種事業(サービス業等)・・・・50%

第六種事業(不動産業)・・・・・・・・40%

消費税簡易課税制度選択届出書の提出が必要

仮に簡易課税制度が有利となった場合に、

簡易課税制度の適用を受けるためには、

納税地を所轄する税務署長に原則として

適用しようとする課税期間の開始の日の前日までに

「 消費税簡易課税制度選択届出書 」を提出しなければなりません。消費税簡易課税制度選択届出書を提出した者は、

原則、2年間は本則課税計算による仕入税額の控除に

変更することはできませんので、

【 先を見通した検討 】が必要です。

特に近年のうちに大きな設備投資を

検討されている会社様は要注意です。

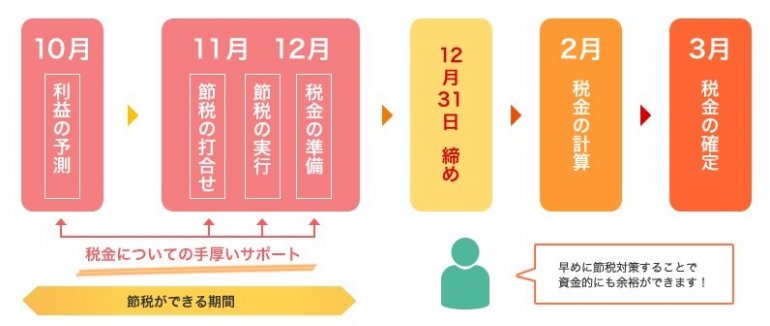

簡易課税・本則課税試算の消費税シミュレーション

シミュレーションによる節税対策期間

【 12月決算の会社様のケース 】

匠税理士事務所のお客様の決算3か月前には、

簡易課税と本則課税のどちらが会社にとって

有利なのか試算を行い将来納めるべき消費税を

シミュレーション致します。

シミュレーションの結果、お客様が適用されたい制度に

関する届出書の作成代行も行います。

お客様は、担当税理士と打ち合わせで

税務上で、【 最善の選択 】を行えます。所属税理士やサービスライン全般は、

こちらからご確認をお願いします。

【→ 品川区の税理士は匠税理士事務所】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

担当税理士や提携専門家詳細につきましては、

こちらからご確認をお願いします。

会社設立・創業融資など起業支援と法人化

匠税理士事務所では会社設立・創業融資など

起業支援や法人化に力を入れております。

各サービスラインは以下でご確認下さい。

設備投資のための資金など創業融資はこちらから

【 → 日本政策金融公庫の創業融資に強い税理士は匠税理士事務所 】

株式会社を設立して起業するなど

会社設立サービス・起業支援はこちらから

【 → 品川区の税理士による会社設立】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから 【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

執筆者・文責 税理士 水野智史

簡易課税・本則課税の試算による消費税シミュレーションは2025年4月の内容で記載してます。

シェア又はフォローで応援をお願いします!!

#簡易課税試算

#簡易課税シミュレーション