2017年12月 匠よりお知らせ

梅丘や代田など世田谷の会計事務所は匠税理士事務所 (17/12/28)

WEBサイトへのご訪問ありがとうございます。

匠税理士事務所は、梅丘や代田など世田谷を中心に

【 起業支援と経営支援 】を行う会計事務所です。

起業・経営の成功で税理士や会計事務所が

お手伝いできることは、

1 できる限り短期間で黒字化する支援2 資金の調達支援 大きくこの2つに分かれ、

黒字化実現には社長が本業に専念できることが、

必要不可欠となります。

そのため、弊所では経理や税務だけではなく、

人事や労務、法務や許可申請、金融機関など

【経営に必要な全ての専門家】がチーム対応します。 【 匠税理士事務所に任せておけば安心 】そんな事務所であり続けたいと努めております。

匠税理士事務所の税理士や提携専門家、

起業・経営支援などサービス全体につきましては、

こちらからご確認をいただけますと幸いです。

【 →世田谷区の税理士は匠税理士事務所】

梅丘や代田の創業融資など起業支援

梅丘や代田など世田谷での起業をされる方に、

日本政策金融公庫、城南信用金庫やメガバンクなど

世田谷エリアに対応した金融機関と連携して、

創業融資のサポートも行っております。

・起業に際してお金は用意したが、

融資についても念のため聞いておきたい。

・自己資金と融資のバランスを知りたい。

・梅丘や代田対応の金融機関を紹介してほしい。

梅丘や代田担当の税理士・専門家はこちら

【→ 起業と黒字戦略の匠税理士事務所】

(対応エリア:梅丘や代田など世田谷区)

創業融資のご相談も承っておりますので、

お気軽にご連絡ください。【↓】

【 → 世田谷区の創業融資・資金調達】

梅丘・代田で会社設立代行など創業支援

梅丘や代田など世田谷で株式会社や合同会社など

会社設立を考えの方に向けまして、

司法書士と連携し基本設計・登記代行や

会社設立後の会計税務も承ってます。

梅丘や代田などで会社設立サービスは、

こちらで確認をお願いします。【↓】

梅丘や代田の株式会社・合同会社の

会社設立や独立開業後の会計経理や、

決算確定申告の代行から節税対策は勿論、

中小企業診断士による補助金申請代行や、

社会保険労務士による助成金対応などの

創業支援も充実しております。

匠税理士事務所の創業支援はこちらから

【 → 世田谷区など東京都の創業・起業支援は匠税理士 】

(税理士は梅丘や代田など世田谷全域対応)

梅丘や代田など世田谷で会計事務所や税理士事務所をお探しの方へ

梅丘や代田など世田谷で会計事務所や

税理士事務所をお探しの方で、

起業以外の法人化や法人成り、

確定申告の代行や会計アウトソーシング、

梅丘・代田でのコンサルティングサービスは、

下記のリンクより各サービスをご確認ください。

会社様向けサービスはこちらからご確認下さい。【→ 法人のお客様向けサービス一覧】

梅丘や代田の個人の方向けサービス【→ 個人のお客様サービス一覧】

土地や家、マンションやアパートなど不動産で、

梅丘・梅ヶ丘・代田で税理士の相続税対策や、

相続税申告・贈与税の確定申告はこちらから

【 → 世田谷区で税理士の相続税申告・相続対策は匠税理士事務所 】

梅丘・代田の法人化・会社設立関連情報

梅丘・代田など世田谷区で個人から会社設立する

法人化・法人成りはこちらからご確認下さい。

【 → 東京都世田谷区の法人化・法人成り】

梅丘・代田で法人化・会社設立に伴う

商業法人登記は、こちらでの手続きとなります。

【 →東京法務局 世田谷出張所 】管轄区域 世田谷区

〒154-8531

世田谷区若林4丁目22番13号

世田谷合同庁舎2階

上記が梅丘・代田で法人化・会社設立など

登記の際に対応する行政窓口となります。

梅丘や代田で会計事務所や税理士事務所の採用求人

梅丘や代田など世田谷近くで税理士事務所や

会計事務所の勤務をご検討中の方は、

こちらから弊所の採用求人に関する情報も

ご覧いただければ幸いです。

世田谷区の会計事務所の採用求人はこちらから

【 → 世田谷区近くの匠税理士事務所・会計事務所の採用求人】

匠税理士事務所の創業支援サービス

匠税理士事務所は、梅丘や代田など世田谷で

これから創業をご検討されている方に向け、

会社設立前の資本金をいくらにするなど

梅丘や代田の起業支援や会社設立登記手続き、

創業に必要な資金調達のため創業融資から

助成金などのご提案を行っております。

梅丘や代田など世田谷で創業をお考えの方で

起業支援に強い会計事務所をお探しの方は、

匠税理士事務所にご相談ください。

確定申告・経理・決算も対応しておりますので、

お気軽にお問い合わせ下さい。

会社設立や法人化など税理士対応地域は、

梅丘(うめがおか)や代田(だいた)など

世田谷中心に東京都全域となります。

執筆者・文責:税理士 水野智史

#代田税理士

#梅丘税理士

2017年12月 匠よりお知らせ

会社員や役員の方の給与所得の考え方と税金や確定申告用紙A (17/12/26)

会社員や会社役員の方の所得は、給与所得がメインの所得となります。

そこで今回は、会社員や会社役員の方で、配当所得や不動産所得など給与以外の所得が無い方が、

確定申告をされる際の税務知識の紹介として、給与所得の確定申告を取り上げたいと思います。

これらの方は確定申告書用紙A を使うことになります。

給与所得とはどのように計算するのか

給与所得の金額は、次のように計算します。

A 収入金額 (源泉徴収される前の金額) - B 給与所得控除額 = C 給与所得の金額

(A) 収入金額

収入金額には、金銭で支給されるもののほか、給与支払者から受けた次のような経済的利益も含まれます。

イ 商品などを無償又は低い価額で譲り受けたことによる経済的利益

ロ 土地や建物などを無償又は低い使用料で借り受けたことによる経済的利益

ハ お金を無利息又は低い利息で借り受けたことによる経済的利益

これらの経済的利益を現物給与といいますが、簡単にいうと現金以外で受けたメリットのことです。

所得税の課税上金銭とは異なった特別の取扱いが定められています。

(B) 給与所得控除

会社員や会社役員などの給与所得では、自営業者の事業所得などのように実際の領収書や請求書を基に計算した

必要経費を差し引くことができない代わりに、所得税法で定めた各給与水準ごとに決められている

概算の経費である給与所得控除額を給与等の収入金額から差し引きます。

< 関連ページ→ 国税庁の給与所得控除と説明と自動計算システム >

利益である給与所得を計算することになります。

給与所得者で実際の経費が多い場合の特例:特定支出控除

給与所得者が次の1から6の特定支出をした場合で、

その年の特定支出の額の合計額が、給与所得控除の金額の1/2を超えるときは、

確定申告により、【 その超える部分の金額 】を 給与所得控除後の所得金額から差し引くことができる制度があります。

(注意:平成28年前は別の算式にて計算します。上記は平成28年以降の場合の計算式です)

【 この規定が適用できるのは、 以下の特定支出に限られています 】1 一般の通勤者として通常必要であると認められる通勤のための支出 (通勤費)

2 転勤に伴う転居のために通常必要であると認められる支出 (転居費)

3 職務に直接必要な技術や知識を得ることを目的として研修を受けるための支出 (研修費)

4 職務に直接必要な資格を取得するための支出 (資格取得費)

※平成25年分以後は、弁護士、公認会計士、税理士などの資格取得費も特定支出の対象となります。

5 単身赴任などの場合で、その者の勤務地又は居所と自宅の間の旅行のために通常必要な支出 (帰宅旅費)

6 次に掲げる支出(その支出の額の合計額が65万円を超える場合には、65万円までの支出に限ります。)で、

その支出がその者の職務の遂行に直接必要なものとして給与等の支払者より証明がされたもの (勤務必要経費)

(1) 書席、定期刊行物その他の図書で職務に関連するものを購入するための費用(図書費)

(2) 制服、事務服、作業服その他の勤務場所において着用することが必要とされる衣服を購入するための費用(衣服費)

(3) 交際費、接待費その他の費用で、給与等の支払者の得意先、仕入先その他職務上関係のある者に対する接待、供応、贈答その他これらに類する行為のための支出

給与所得に関する税額の計算方法

給与所得は、その支払の際に所得税が源泉徴収されていますが、

原則として、その他の所得、例えば不動産所得などと合計して総所得金額を算出し、

確定申告により税額を計算することとなります。

しかし、他に所得がない場合、勤務先において行われる源泉所得税の精算、

いわゆる年末調整によって確定申告を行う必要がなくなります。

(関連記事: 年末調整とは?年調のやり方や源泉徴収票の作成方法と作成代行 )

なお、給与の年間収入が2千万円を超える人など年末調整の対象とならない人は確定申告が必要になります。

また、年末調整で精算できない寄付金控除や医療費控除などの適用を受ける方も、

確定申告によって還付を受けることになります。

このように会社員の方の給与所得は、収入は会社からの源泉徴収票で確定し、

経費は概算経費を用いられる方が多いので比較的簡単に計算することができます。

医療費控除や寄付金控除などを受けるために確定申告をご自身でされる際に少しでもお役にたてれば幸いです。

目黒区自由が丘の匠税理士事務所の事務所概要

匠税理士事務所は法人化や個人事業主の確定申告など世田谷区や目黒区、品川区を中心に

税務コンサルティングを行う会計事務所です。

主に事業に関する税務申告やコンサルティングを行っておりますが、

不動産の譲渡や不動産の賃貸に関する収入などにつきましても、

提携の専門家と連携して大規模な申告にも対応可能です。

世田谷や目黒、品川で税理士や会計事務所をお探しの方は、お気軽にお問い合わせください。

所得税理士や提携の専門家及びサービス内容については、こちらよりご確認をお願い致します。

【 → 目黒区自由が丘の匠税理士事務所概要 】

個人事業を株式会社や合同会社へ組織変更して節税をする法人化はこちらからご確認ください。

【 → 個人事業を会社にする法人化のメリットやデメリットとは 】上記以外の会社設立や創業融資などの起業支援や税務お役立ち情報につきましては、

こちらよりTOPページへ移動の上でご確認をお願い致します。

世田谷 税理士は匠税理士事務所へ

2017年12月 匠よりお知らせ

匠税理士事務所評判の人事制度 (17/12/18)

匠税理士事務所では教育や採用など人事に力を入れている会計事務所です。

AIなどで技術革新が進んでいますが、

弊所ではお客様満足度には、やはり【 人 】が最重要と考えております。

その理由は、優秀な人材の高度な専門性・コミニケション能力を発揮することが、

最もお客様のお役に立てると考えているからです。

そのため、優秀な人材の採用と教育によるスキルアップといった人事に注力しており、

おかげさまで、ここ5年間の退職者ゼロといううれしい評価を頂いております。匠税理士事務所の求人採用

弊所の求人採用では、まず履歴書及び職務経歴書をご郵送頂きまして、

書類選考の上、面談を行っております。

選考及び面談はとても重要ですので、

弊所の税理士である水野と宮崎の両名が必ず行うように心掛けております。

面談では求職者の方から質問をドンドンいただくようにしており、

質問に対して真摯にお応えすることで、お互いミスマッチがないようにしております。

また、実際の職場の雰囲気を知りたい方には、他のスタッフの話もきいてもらったりすることもございます。

採用後の研修・トレーニング

上記の選考過程を踏まえまして、

採用となった方には、約2か月間ほど弊所の研修カリキュラムに従い研修を行います。

研修内容はこれから1年ほど担当する仕事の内容の理論を学ぶことになります。

研修後、実際にお仕事を行う場合には、ベテランの社員がマンツーマンでチェック・指導をするようにし、

気になった箇所はすぐに本人にフィードバックします。

結果として、誰にも教えてもらえない事務所に比べて、成長速度が数段早くなります。人事評価制度について

上記のように研修・実践・フィードバックを行いスキルを上げることで、

職務内容と技能という【 質 】 と 実際に担当された仕事の【 量 】 という2つの側面で、

公平に給与や賞与を決定します。

全社員の要望をしっかりと受けとめるためにも、

年2回は税理士の宮崎・水野と個別面談の場を必ず設けるようにしており、

【 全員で働きやすい職場づくり 】 を心掛けております。

このような取り組みを行うことで、

【 お客様の利益の最大化 】という使命を通じて、【 社員の幸福の最大化 】を目指し、

働きやすさNo1の税理士事務所にしたいと考えております。

これからも優秀な人材を採用し、そのスタッフが成長することで、

お客様にご満足いただき、評価して頂ける事務所づくりに取り組んで参ります。

匠税理士事務所の所属税理士やスタッフ、提携の専門家など事務所概要につきましては、

こちらよりご確認をお願い致します。

【 → 目黒区自由が丘の税理士は匠税理士事務所 】

サービスライン全般やアクセス、セミナー情報などにつきましては、

こちらよりトップページへ移動の上、ご確認をお願い申し上げます。

【 → 世田谷や目黒、品川の税理士は匠税理士事務所 】

2017年12月 匠よりお知らせ

経営分析報告書・業績レポートサービス (17/12/12)

匠税理士事務所では、経営者の方に向けてオリジナル業績レポートを作成し、

数々の経営者の方々から以下のようなご好評を頂いております。

・会社の数字がよく分かるようになった。

・お金についてよくわかるようになった。

・自分のアイデアを実行した結果が会社の数字にどのように表れるか楽しみになった。

・税金が毎月大体幾らくらい出そうなのかわかるようになった。

弊所では 【 利益とお金が残るより良い会社づくりのお手伝い 】のために、会計データを活用してお客様の会社の課題の分析を行い、分かりやすく経営報告書にまとめております。

なぜ経理や会計データの活用が必要なのか

年商5,000万円ほどの規模であれば、感覚での経営でも問題ない場合が多いのですが、

会社の規模が大きくなってくると、 利益の出る額も大きくなる一方で、損失が出る額も大きくなってきます。つまり一つ一つの判断に、【 的確さ 】と【 早さ 】が求められるわけです。

年商5,000万円を超える規模になると人や外注先・得意先など自社をとりまく関係者が増えてくることで、

・人件費などの固定費に問題があるのか、

・外注の単価に問題があるのか、

・得意先への売上単価に問題があるのか、

・入金のサイクルが遅いのか

・出金のサイクルが早いのか

・在庫の保有期間が長いのか

など様々な問題が複雑になってくることで、

売上が伸びているのに、利益が減っている。。。。

黒字であるはずなのに、会社に利益が残っていない。。。。

といった不可解なことが起きてきます。

匠税理士事務所では、お客様から頂いた経理資料を基に会計データを作成し、

こちらにつき税理士が分析を行い、気になった事項を社長様に分かりやすく説明することで、

対応策・改善策を一緒になって考えていきます。

そしてこの改善策の実行の結果、会社にどのような兆候が出てきているのかを、

会計データを分析して報告を致します。

経営分析報告書・業績レポートはどれ位でできるのか

会社の規模が大きくなると、判断の早さも重要になりますので、

経営分析報告書・業績レポートサービスは、鮮度が重要と考えております。

そのためお客様から経理資料をお預かりしてから、【 原則 5~7営業日以内 】に納品を行っております。

また報告書はシステムで自動的に出力される画一的なものではなく、

お客様一社一社手作りで作成致しており、できる限り会社独自の問題に取り組めるように致しております。

的確な経営分析・業績把握は節税対策にも有効です

的確かつスピーディーに業績を把握しておくことで、

節税対策を効果的に行うことも可能になります。

節税対策は行き過ぎると会社が赤字になってしまいますし、

キャッシュフローを悪化させるなどのマイナスの側面もございます。

的確に業績を押さえておくこと、読むことでどの位までの節税対策を

どの時期までに行うのか決まってきます。

そして適切な時期に、的確な節税対策を実行することでバランスのよい決算内容となり税金・銀行対策・得意先への与信などにもプラスの影響が出てることで好循環のサイクルとなってきます。

匠税理士事務所の税理士やスタッフのご紹介

匠税理士事務所では世田谷区や目黒区、品川区を中心に、

経営セミナーの講師を担当するなど経営コンサルティングに力をいれております。

また上場企業の税務申告なども行っておりましたので、節税提案などの税務コンサルティングにも定評がございます。

弊所の所属税理士やスタッフ・提携専門家の詳細につきましては、

こちらよりご確認お願い致します。

税理士の対応地区は世田谷や目黒、品川など東京都23区全域となります。

ご興味のある方はぜひ一度ご連絡下さい。

上記以外のサービスや料金等につきましては、こちらよりトップページへ移動の上、

ご確認をお願い致します。

世田谷 税理士 の匠税理士事務所HPへ

2017年12月 匠よりお知らせ

簡易課税・本則課税の試算による消費税シミュレーション (17/12/05)

税率アップが度々行われている消費税ですが、

事業経営に与える影響がとても大きい税金です。

消費税の計算方法には、大きく分けると

【 本則課税 】と【 簡易課税 】がございます。

消費税は預かった税から支払った税を差引き、

納めるべき消費税を計算する税ですから

売上と共に増加し、節税余地はほぼありませんが、

消費税納付額に大きな影響を与えるのは、

1 消費税計算方法【 本則課税・簡易課税 】の選択 2 資本金1,000万未満で免税事業者の検討の大きく分けて2手が、節税では有効です。

消費税計算方法の本則課税・簡易課税とは

本則課税とは、

【 1 売上などにかかる消費税 】 【 2 仕入・外注にかかる消費税 】 【 3 1-2= 納めるべき消費税 】

という原則的な計算方法をいいます。

これに対して簡易課税とは、

【 前々年の課税売上高が5,000万以下 】で

【 簡易課税制度の適用を受ける届出 】を事前に

提出している者は、実際課税仕入れ税額を計算せず、

課税売上高から仕入控除税額の計算を行える

簡易課税制度の適用を受けることができます。

これは仕入控除税額を課税売上高に対する税額の

一定割合とするというものです。

【 1 売上などにかかる消費税 】 【 2 売上に概算経費割合(みなし率)を乗じる】 【 3 1-2= 納めるべき消費税 】本則課税と簡易課税の違いは、

ずばり仕入や外注費などの経費に関する消費税を、

実際の経費に基づいて計算するのか、

概算の経費で計算するのかという点です。

実際経費の消費税 < 概算経費割合の消費税なら 【 簡易課税の方が有利 】になるのです。簡易課税制度の概算経費割合(みなし仕入率)

売上げを卸売業・小売業・製造業等・サービス業等・不動産業(注)及びその他の事業の【6つ】に区分し、

それぞれの区分ごとのみなし仕入率を適用します。

【 みなし仕入率 】

第一種事業(卸売業)・・・・・・・・・・90%

第二種事業(小売業)・・・・・・・・・・80%

第三種事業(製造業等)・・・・・・・・70%

第四種事業(その他の事業)・・・・60%

第五種事業(サービス業等)・・・・50%

第六種事業(不動産業)・・・・・・・・40%

消費税簡易課税制度選択届出書の提出が必要

仮に簡易課税制度が有利となった場合に、

簡易課税制度の適用を受けるためには、

納税地を所轄する税務署長に原則として

適用しようとする課税期間の開始の日の前日までに

「消費税簡易課税制度選択届出書」提出しなければなりません。消費税簡易課税制度選択届出書を提出した者は、

原則、2年間は本則課税計算による仕入税額の控除に

変更することはできませんので、

【 先を見通した検討 】が必要です。

特に近年のうちに大きな設備投資を

検討されている会社様は要注意です。

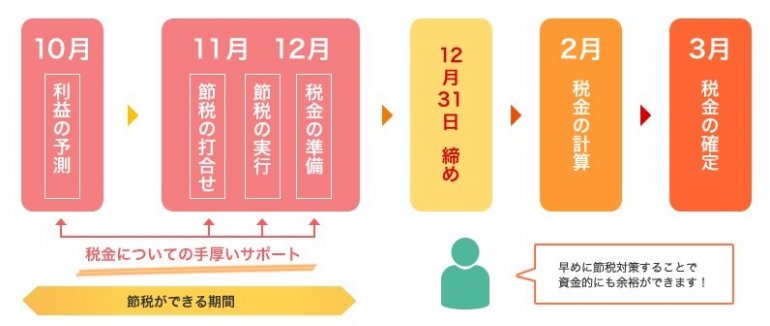

簡易課税・本則課税試算の消費税シミュレーション

シミュレーションによる節税対策期間

【 12月決算の会社様のケース 】

匠税理士事務所では、担当させて頂いております

お客様の決算3か月前には、

簡易課税と本則課税のどちらが会社にとって

有利なのか試算を行い将来納めるべき消費税を

シミュレーション致します。

シミュレーションの結果、お客様が適用されたい制度に

関する届出書の作成代行も行います。

お客様は、担当税理士と打ち合わせで

税務上で、【 最善の選択 】を行えます。◇匠税理士事務所サービスや概要はこちら

所属税理士やサービス詳細は、

こちらからご確認をお願いします。

担当税理士や提携専門家詳細は、

こちらからご確認をお願いします。

税理士の対応地区は世田谷区や目黒区、品川区など東京都23区全域となります。

会社設立・創業融資など起業支援と法人化

匠税理士事務所では会社設立・創業融資など

起業支援や法人化に力を入れております。

各サービスラインは以下でご確認下さい。

会社設立時の免税制度や2割特例を

活用した節税対策を加味して会社を作る

会社設立サービスはこちらから

【 → 世田谷区の税理士による会社設立】

消費税の納税資金・起業資金の確保など

創業融資サービスはこちらから

【 → 税理士による創業融資 】

会計や決算確定申告、節税対策など

起業・創業支援はこちらから確認下さい。

個人から会社にすることで最大2年免税を

2回受けるなど消費税節税対策を加味した

法人化・法人成りはこちらでご確認下さい。

建設業許可申請はこちらにて確認下さい。

(注意)

一定の場合には、簡易課税制度の届出を提出しても適用ができない場合もあります。

執筆者・文責 税理士 水野智史

#簡易課税試算 #簡易課税シミュレーション