法人化・法人成りで退職金の退職所得控除による節税対策

品川区の税理士は匠税理士事務所>法人化>退職金

匠税理士事務所の法人化担当の税理士水野です。

個人事業主から株式会社など会社にする法人化で、

役員退職金支給に伴う節税対策を解説します。

法人化・法人成りで退職金の節税メリット

【 個人事業主の場合 】、何年勤務しても、

退職金を受け取ることができません。事業主ご本人だけでなく事業専従者として、

勤務する妻や子供など家族従業者も同様で

退職金を支給しても、必要経費にはなりません。一方、法人成りして【 会社設立した場合 】は、

将来、代表取締役社長である自分が役員等退任時に、

会社から退職金を受け取ることが可能になります。

家族が役員・従業員の場合はその家族の退職の際も、

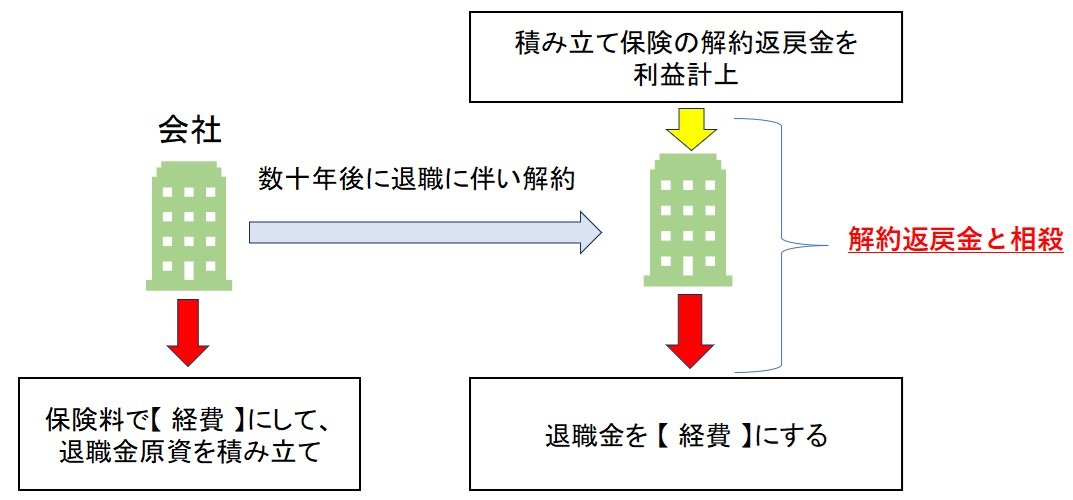

会社から退職金を支給できます将来、退職金という大きな経費の準備を保険等で

積み立てしていき解約に伴う利益と相殺するという

節税も法人化・法人成りでは可能になります。

法人化・法人成りで退職金の経費・損金算入

【 個人事業主 】

自己または事業専従者に対する退職金の支給は

経費にならない。

【 株式会社や合同会社など法人 】

退職金規程に基づき、社会通念上の範囲において

退職金として【損金算入】=【経費になる】

退職金を受け取る個人側の所得税額においては、

① 退職所得の計算の際、勤務年数に応じ、【 退職所得控除 】を受けられる他、

② 税率をかける前に【 1/2 】を乗じるので、

実質的な税率は半分になり、

③分離課税のため他所得と合算せず税率が低い

上記の税制上の優遇措置を受けることができます。

【勤務年数20年以下】

【勤務年数20年以下】・・ 40万 × A年 (80万に満たない場合は80万)

【 勤務年数20年超 】

・・ 800万 + 70万 ×( A年-20年 )

【 退職金を活用した節税の実際の例 】

個人事業主で20年事業をしてきて、廃業最終年に

1,000万利益が出るとほぼ1,000万に課税ですが、

同様に20年会社経営し、最終年に1,000万が出て、

社長に、【役員退職金】を支払うと会社の利益は、

1,000万-800万=200万の課税となります。

社長個人所得は、【 800万 - 40万×20年= 0 】で、

個人は税金が生じず、会社は200万のみ課税されて

【 大きな節税効果 】が生まれます。

法人化で退職所得控除の勤続年数の注意点

個人事業から法人成りして会社設立した場合、

引き続き勤務する従業員退職の退職金計算上、

適用される勤務年数は、

【 個人事業の勤務期間を通算 】できます。ただし、退職給与規程等に個人事業の期間を含めた

勤続期間を基礎に退職金計算する旨が定められてる事が必要です。

また、【 青色事業専従者であった者 】の場合は、

会社設立日から退職の期間が勤続年数となるため

個人事業当時の勤務期間を通算することができず、確定申告では、注意が必要です。

(所得税法施行令第69条第1項/所得税通達30-10)

退職金は金額が、比較的大きくなりがちですので、

税務調査では、退職金規定等で定めた内容と根拠、退職金が不相当に高額でないかの確認がされます。

法人成りで小規模企業共済と退職金節税

退職金に近い制度で小規模企業共済があります。

これは、個人事業者や一定の会社役員の加入制度で

廃業時や役員退任時に積み立てた掛金に応じ共済金を受け取ることができます(加入条件あり)。

共済金受け取り方法は、選択肢がありますが、

一括受け取りは、【 退職所得 】扱いとなります。

共済金の掛金額は、月額1,000円から70,000円で、【 最大で年額84万円 】となります。

この掛金は必要経費とはなりませんが、

その年に支払った掛金が、【所得控除】されます。(→所得控除とは、経費と同じ節税効果です。)

一定の要件を満たせば、法人成り後も引き続き会社役員として加入し節税を続けることも可能です。

匠税理士事務所の法人化・法人成り節税支援

匠税理士事務所は、退職金を活用した節税対策や

法人化・法人成りに伴うお客様の様々なニーズに、経験豊富な税理士が個別にお応えしております。

・会社にした方がいいか悩んでいる

・会社にしたいが手続きが大変そう

このようなお客様のお役に立てれば幸いです。

【 法人化に必要な全てがそろう税理士事務所 】

をサービス・コンサルティングコンセプトに、

匠税理士事務所で法人成りの相談を承ってます。

所属税理士や法人成り・法人化サービスは、

こちらからご確認をお願いします。

匠税理士事務所の税理士による法人成り支援【↓】

消費税免税など節税に関する法人化の無料相談会のご予約は、下記でお願いします。

1.無料お問い合わせフォームかお電話にてご相談内容とご予約をお願いいたします。

2.決算書など必要資料を持参の上、来所下さい。

※お客様へお願い

いただきました個人情報はお客様との打ち合わせ後削除し、勧誘の連絡等一切致しません。

無料相談でお答えできない事項がございますことをご理解いただけましたら幸いです。

後悔しない法人化のためのお役立ち情報館

匠税理士事務所では、世界4大会計事務所出身で

法人化・法人成りを担当する税理士水野を中心に、

法人化が、【 後悔のない最善の結果 】になるように

全力でサポートしております。

税理士水野が執筆する法人化お役立ち情報館【↓】

現在、個人事業主の方で法人化に興味がある方へ

→ 法人化・法人成りのタイミング、売上や年商の目安ラインは?

【 後悔ない法人化は長所・短所の理解が重要 】

消費税免税などのメリット・デメリットを簡単に解説

【 会社にする時は決算月・資本金に注意 】

決算月・資本金は節税対策に大きく影響します。

→ 法人化や法人成りをしたら決算月や決算期はどの時期がいい?

【 法人化の確定申告の注意点 ・ 総まとめ!】

→ 個人事業主から法人化・法人成りする手続きや条件と確定申告

人気記事など全ての記事を収録 【↓】

執筆者・文責:税理士 水野智史

#法人化退職金

#法人成り退職金

法人化・法人成りで退職金の退職所得控除による節税対策は、2025年2月の内容で記載しております。