2016年07月 匠よりお知らせ

法人化・法人成りで退職金の退職所得控除による節税対策 (16/07/27)

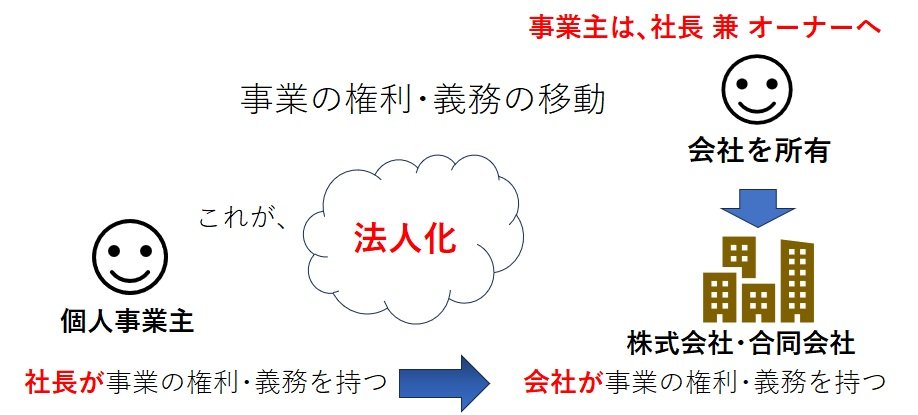

品川区の税理士は匠税理士事務所>法人化>退職金

匠税理士事務所の法人化担当の税理士水野です。

個人事業主から株式会社など会社にする法人化で、

役員退職金支給に伴う節税対策を解説します。

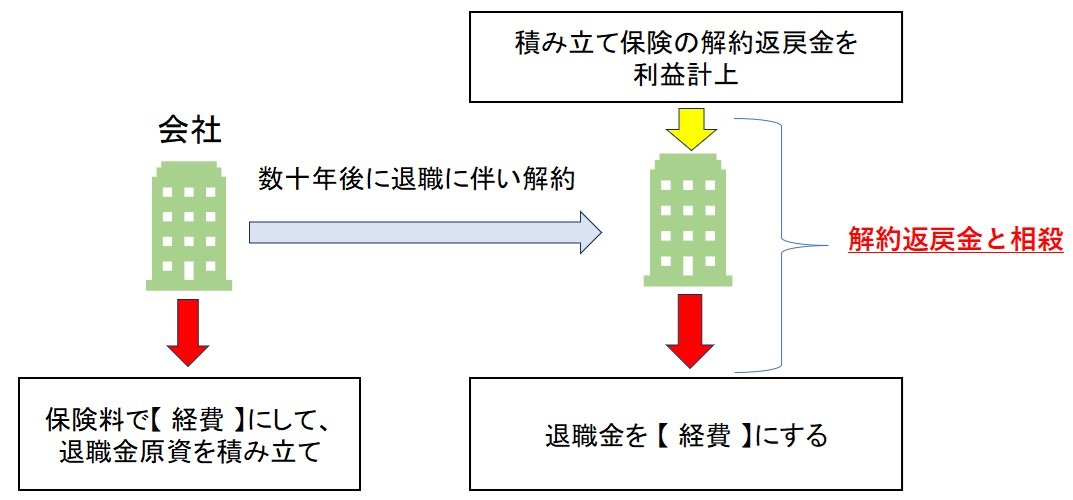

法人化・法人成りで退職金の節税メリット

【 個人事業主の場合 】、何年勤務しても、

退職金を受け取ることができません。事業主ご本人だけでなく事業専従者として、

勤務する妻や子供など家族従業者も同様で

退職金を支給しても、必要経費にはなりません。一方、法人成りして【 会社設立した場合 】は、

将来、代表取締役社長である自分が役員等退任時に、

会社から退職金を受け取ることが可能になります。

家族が役員・従業員の場合はその家族の退職の際も、

会社から退職金を支給できます将来、退職金という大きな経費の準備を保険等で

積み立てしていき解約に伴う利益と相殺するという

節税も法人化・法人成りでは可能になります。

法人化・法人成りで退職金の経費・損金算入

【 個人事業主 】

自己または事業専従者に対する退職金の支給は

経費にならない。

【 株式会社や合同会社など法人 】

退職金規程に基づき、社会通念上の範囲において

退職金として【損金算入】=【経費になる】

退職金を受け取る個人側の所得税額においては、

① 退職所得の計算の際、勤務年数に応じ、【 退職所得控除 】を受けられる他、

② 税率をかける前に【 1/2 】を乗じるので、

実質的な税率は半分になり、

③分離課税のため他所得と合算せず税率が低い

上記の税制上の優遇措置を受けることができます。

【勤務年数20年以下】

【勤務年数20年以下】・・ 40万 × A年 (80万に満たない場合は80万)

【 勤務年数20年超 】

・・ 800万 + 70万 ×( A年-20年 )

【 退職金を活用した節税の実際の例 】

個人事業主で20年事業をしてきて、廃業最終年に

1,000万利益が出るとほぼ1,000万に課税ですが、

同様に20年会社経営し、最終年に1,000万が出て、

社長に、【役員退職金】を支払うと会社の利益は、

1,000万-800万=200万の課税となります。

社長個人所得は、【 800万 - 40万×20年= 0 】で、

個人は税金が生じず、会社は200万のみ課税されて

【 大きな節税効果 】が生まれます。

法人化で退職所得控除の勤続年数の注意点

個人事業から法人成りして会社設立した場合、

引き続き勤務する従業員退職の退職金計算上、

適用される勤務年数は、

【 個人事業の勤務期間を通算 】できます。ただし、退職給与規程等に個人事業の期間を含めた

勤続期間を基礎に退職金計算する旨が定められてる事が必要です。

また、【 青色事業専従者であった者 】の場合は、

会社設立日から退職の期間が勤続年数となるため

個人事業当時の勤務期間を通算することができず、確定申告では、注意が必要です。

(所得税法施行令第69条第1項/所得税通達30-10)

退職金は金額が、比較的大きくなりがちですので、

税務調査では、退職金規定等で定めた内容と根拠、退職金が不相当に高額でないかの確認がされます。

法人成りで小規模企業共済と退職金節税

退職金に近い制度で小規模企業共済があります。

これは、個人事業者や一定の会社役員の加入制度で

廃業時や役員退任時に積み立てた掛金に応じ共済金を受け取ることができます(加入条件あり)。

共済金受け取り方法は、選択肢がありますが、

一括受け取りは、【 退職所得 】扱いとなります。

共済金の掛金額は、月額1,000円から70,000円で、【 最大で年額84万円 】となります。

この掛金は必要経費とはなりませんが、

その年に支払った掛金が、【所得控除】されます。(→所得控除とは、経費と同じ節税効果です。)

一定の要件を満たせば、法人成り後も引き続き会社役員として加入し節税を続けることも可能です。

匠税理士事務所の法人化・法人成り節税支援

匠税理士事務所は、退職金を活用した節税対策や

法人化・法人成りに伴うお客様の様々なニーズに、経験豊富な税理士が個別にお応えしております。

・会社にした方がいいか悩んでいる

・会社にしたいが手続きが大変そう

このようなお客様のお役に立てれば幸いです。

【 法人化に必要な全てがそろう税理士事務所 】

をサービス・コンサルティングコンセプトに、

匠税理士事務所で法人成りの相談を承ってます。

所属税理士や法人成り・法人化サービスは、

こちらからご確認をお願いします。

匠税理士事務所の税理士による法人成り支援【↓】

消費税免税など節税に関する法人化の無料相談会のご予約は、下記でお願いします。

1.無料お問い合わせフォームかお電話にてご相談内容とご予約をお願いいたします。

2.決算書など必要資料を持参の上、来所下さい。

※お客様へお願い

いただきました個人情報はお客様との打ち合わせ後削除し、勧誘の連絡等一切致しません。

無料相談でお答えできない事項がございますことをご理解いただけましたら幸いです。

後悔しない法人化のためのお役立ち情報館

匠税理士事務所では、世界4大会計事務所出身で

法人化・法人成りを担当する税理士水野を中心に、

法人化が、【 後悔のない最善の結果 】になるように

全力でサポートしております。

税理士水野が執筆する法人化お役立ち情報館【↓】

現在、個人事業主の方で法人化に興味がある方へ

→ 法人化・法人成りのタイミング、売上や年商の目安ラインは?

【 後悔ない法人化は長所・短所の理解が重要 】

消費税免税などのメリット・デメリットを簡単に解説

【 会社にする時は決算月・資本金に注意 】

決算月・資本金は節税対策に大きく影響します。

→ 法人化や法人成りをしたら決算月や決算期はどの時期がいい?

【 法人化の確定申告の注意点 ・ 総まとめ!】

→ 個人事業主から法人化・法人成りする手続きや条件と確定申告

人気記事など全ての記事を収録 【↓】

執筆者・文責:税理士 水野智史

#法人化退職金

#法人成り退職金

法人化・法人成りで退職金の退職所得控除による節税対策は、2025年2月の内容で記載しております。

2016年07月 匠よりお知らせ

建設業や建築の独立開業に何が必要か?やり方・方法とは (16/07/22)

匠税理士事務所へご訪問ありがとうございます。

今回は、建設業や建築の独立開業に何が必要か

独立開業するためのやり方・方法をまとめました。

弊所では建設業や建築関連のお客様が多いため、

【 独立開業 】を多くお手伝いしております。

建設業や建築で独立開業される方で、

業界が未経験という方はほとんどおらず、

前職で設備工事・防水工事・内装工事・解体など

【 様々な専門分野 】をお持ちです。

独立開業後は、この技術・ノウハウを売る事になるため

販売するものは、既に決まっています。

それでは他に建設業や建築で独立開業で

何が必要になるのかというと

大きく分けて2つを決めればよいのです。

1 事業を行う箱(組織)を決める個人で行うか 又は 会社で行うか

2 資金調達をするのかしないのか自己資金のみで行うのか、借り入れするか?

これらを決めてしまえば、書類作成などは

専門家の代行で完結できます。

以外に簡単ですね。

建設業や建築の独立開業は個人・会社どちらがよいか

個人事業主か会社で独立開業かでは、

以下のメリット・デメリットを考えて判断すべきです。

個人事業主は、・会社のように設立費用がかからない

・自分でソフトなどでできる簡単な帳簿で対応可能

というメリットがありますが、

・会社に比べ信用力が低く借入・求人に適さない

・利益が出たら節税手法が狭いデメリットがあります。

一方で株式会社・合同会社など会社は、

一方で株式会社・合同会社など会社は、

・信用力があり借入・求人では有利

・利益が出た時、節税手法が広いメリットがありますが、

・登録免許税など設立費用の約25万がかかる

・帳簿が複雑で自分で難しいデメリットがあります。

個人事業主 と 株式会社・合同会社など会社は、

メリットやデメリットが表裏一体で、

最初はそんなに売上がたたないかもしれないし、 いつまでやるか分からない場合には、 個人事業主の方がおすすめです。 逆に、最初から前職のお客様などとの案件が 既に決まっている場合や借入・求人も 積極的に行う場合には、 株式会社・合同会社など会社がおすすめです。

これらはどちらが良いというわけでなく、

経営観や人生観の問題ですので、

独立開業される方の今後のビジョンに

あわせて決めるべきです。

ただ会社員の給与は、自分が会社に貢献した売上の

おおよそ3割程が世の中の目安となりますが、独立開業後は、売上から経費を差し引いた利益が

【 自分の儲け 】となります。

やり方次第では、無限に稼げるという点は、

やはり独立開業の大きな魅力です。

建設業や建築の独立開業、創業融資は必要か?

事業を行う箱(組織)を決めたら、

後はこれらを実現する資金の調達が必要です。

借入は嫌なので自己資金のみで事業するのも

一つの立派な考え方ですが、

資金が最初からある程度確保出来ていれば、

材料や機械・車や外注人材で制約を受けずに

仕事のオファーがあれば受注できるため

独立開業時は借入の活用をお勧めしております。案件を資金の制限無しに請けられれば、

各案件でしっかりと利益確保することで、

お金がたまりやすいことを意味します。

金利は2%ほどですので、建設業・建築工事で

それ以上に利益を上げればよいというわけですし、

必要なければ使わずにおけばよいわけで

入金遅れの時には精神安定剤にもなります。

それでは建設業や建築の独立開業の資金調達は

どんな方法・どこがおすすめかといいますと、

1 日本政策金融公庫の創業融資 2 各自治体の制度融資これらがおすすめです。

なぜなら、建設業や建築の独立開業はリスクがあり、

通常の銀行などの金融機関は担保などがなければ、融資対応しませんが、

上記2つは、国と自治体ですので経済活性化など

公的な目的を有しているため、

建設業や建築の独立開業などのリスクも

加味して考えてくれるからです。

匠税理士事務所の創業融資は、

こちらからご確認をお願いします。

建設業や建築の独立開業支援サービス

建設業や建築は一件の工事金額が大きいため、 販売力と施工力次第で1年目で億の売上も可能な 非常に【 夢 】のある事業です。一方で受注から納品までの期間が長く材料や

外注費の立替金額が大きくなったり、

現場での事故や工期遅れなど納品まで

トラブルが生じやすいという

ハイリスク・ハイリターンな性格も有します。匠税理士事務所では建設業や建築の独立開業が

成功するよう日本政策金融公庫や金融機関と

連携して建設業・建築業の資金調達を支援します。

【世界4大会計事務所出身税理士】が計画書作成、融資面談の立ち合いまで支援することで

【融資成功率は9割】を超えております。

また、事故やトラブルは、人事労務の専門家の社労士や

弁護士とチームで対応致します。

税務会計以外の助成金・補助金も対応しており、

【独立開業に必要な全てがそろう事務所】です。

建設業・建築業に強い匠税理士事務所詳細は、

こちらからご確認をお願いします。

【→ 目黒区の税理士は匠税理士事務所】

建設業・建築業向け会社設立や補助金・助成金など

起業サービス一覧はこちらから

【→ 起業のお客様サービス一覧】

建設業・建築業担当の税理士・提携専門家は、

こちらからご確認をお願いします。

建設業や建築の独立開業に何が必要か?やり方・方法とは

についての御案内を最後までお読み頂きありがとうございました。

匠税理士事務所は世田谷区、目黒区、品川区など東京都や川崎市、横浜市など神奈川県全域で

起業時の資金調達・創業融資を行う会計事務所です。お気軽にご相談下さい。

執筆者・文責:税理士 水野智史

2016年07月 匠よりお知らせ

相続税がかからない財産とは (16/07/21)

匠税理士事務所TOP >サービス個人>相続税申告・相続対策の税理士事務所>相続税がかからない財産

相続税や相続対策についてのお役立ち情報

第1回 相続時精算課税制度と相続税対策

第2回 相続した土地・不動産の相続税評価

第3回 相続税における葬式費用

第5回 相続税がかからない財産

第6回~10回はこちら 相続税バックナンバー6-10

第11回~15回はこちら 相続税バックナンバー11-15

相続税支援サービスはこちら 相続税申告・相続対策サービス

相続税の計算においては、原則として相続等により取得した財産は、すべて課税の対象となります。

しかし、その中でも社会通念上相続税の対象とすることが適当でないものについては相続財産から除くこととされています。

相続税がかからない財産には何があるのか

相続税がかからない財産のうち主なものは次のとおりです。

(1)仏壇、仏具、墓地など

日常礼拝の用に供する上記などのものは相続財産から除かれます。

ただし、骨とう的価値があるなど投資の対象となるものや、

商品として所有しているものは相続税がかかります。

(2)死亡保険金のうち非課税限度額までの金額

被相続人の死亡によって取得した死亡保険金のうち、

被相続人が保険料を負担していた分は相続税の対象となりますが、

このうち、下記の非課税限度額までの金額は相続税の対象から差し引くことができます。

非課税限度額=500万円×法定相続人の数

(3)死亡退職金、功労金のうち非課税限度額までの金額

被相続人の死亡により受け取った退職手当金、功労金などで、

被相続人の死亡後3年以内に支給が確定したものは相続税の対象となりますが、

このうち下記の非課税限度額までの金額は相続税の対象から差し引くことができます。

非課税限度額=500万円×法定相続人の数

なお、被相続人の死亡後3年経過した後に支給が確定した退職金などは、

受け取った遺族の一時所得として所得税の対象となります。

(4)弔慰金のうち非課税限度額までの金額

被相続人の死亡によって受ける弔慰金や花輪代、

葬祭料などについては、通常相続税の対象になることはありません。

しかし、被相続人の雇用主などから弔慰金などの名目で受け取った金銭などのうち、

実質上退職手当金等に該当すると認められる部分は相続税の対象になります。

上記以外の部分については、下記の金額までを弔慰金等に相当する金額とし、

その金額を超える部分に相当する金額は、退職手当金等として相続税の対象となります。

①被相続人の死亡が業務上の死亡であるとき・・・被相続人の死亡当時の普通給与の3年分に相当する額

②被相続人の死亡が業務上の死亡でないとき・・・被相続人の死亡当時の普通給与の半年分に相当する額

※普通給与とは、俸給、給料、賃金、扶養手当、勤務地手当、特殊勤務地手当などの合計額をいいます。

(5)国、地方公共団体等へ寄付した一定の要件を満たす財産

相続や遺贈によって財産を取得した人が、

その財産を相続税の申告期限までに国又は地方公共団体や

公益を目的とする事業を行う特定の法人に寄附した場合には、その財産は相続税の対象となりません。

匠税理士事務所の相続税申告・相続対策サービス

匠税理士事務所では、世田谷区や目黒区、品川区など東京都全域を中心に相続が発生した後の相続税申告や、将来の相続を想定した相続対策サービスをご提供しております。

相続税申告・相続対策をご要望の方は、下記よりサービスの詳細をご覧ください。

匠税理士事務所の相続税支援サービス

記事についてはお知らせの免責事項をご確認下さい。

<税理士の相続税申告対応地域:世田谷・目黒・品川など東京都全域>

相続税以外のサービスや、

所属税理士のプロフィールなどにつきましては、

以下よりTOPページにご確認の上で、ご確認を頂けましたら幸いです。

2016年07月 匠よりお知らせ

目黒区の制度融資・創業融資に強い税理士は匠税理士事務所 (16/07/14)

目黒区制度融資による起業資金の調達を支援する

自由が丘の匠税理士事務所の税理士水野です。

これから創業したい方で、重要なことは、

やはり【起業時のお金】の準備です。

全額自己資金で起業される方は一部で、

多くの方は、創業融資を利用されます。

そこで、今回は目黒区で起業される方に向け

創業融資のうち主要な資金調達方法の

【1 目黒区の制度融資】【2 日本政策金融公庫の創業融資】を記載します。

両者を比較し、【メリット・デメリット】を把握し、

どちらがよいのか、又は 両方同時に活用かを

検討するとよろしいかもしれません。

既に目黒区の制度融資をご存じで、

計画書作成や面談サポートなど融資サービスについては、

下記よりご確認をお願いします。

目黒区制度融資を知りたい方は以下をご覧下さい。

制度融資や創業融資サービスはこちら

目黒区の制度融資と創業融資の資金調達

目黒区の制度融資は、以下のような制度です。

目黒区の創業支援の制度融資【 限度額 】

運転・設備資金共に原則、1,000万円(一部例外あり)

【 利率 】

1.8%以内(目黒区の補助1.5% 本人負担0.3%内)

【 返済期間 】

7年以内 (設備9年以内)

制度融資の対象目黒区に主たる事業所

(法人の場合は登記上の本店所在地を含む)を置き、

創業する方(創業後1年未満を含む)が対象。

次の(1)から(3)の全要件を満たし、A 又は Bのいずれに該当すること

(1)融資に係る事業以外には事業を営んでいない

(2)住民税を滞納していないこと

(3)原則、事業に必要な許認可を受けている

A 融資申込時に事業を営んでおらず、

融資希望額と同額以上の自己資金・計画を有し、

個人は2か月以内・法人は3か月以内、

特定創業は6か月以内に創業できること

(設立登記後1年未満で事業開始してない法人含む)

B 融資申込時に事業を営んでいるが、

事業開始から1年未満であること

ただし、法人は会社設立登記日から1年未満なこと

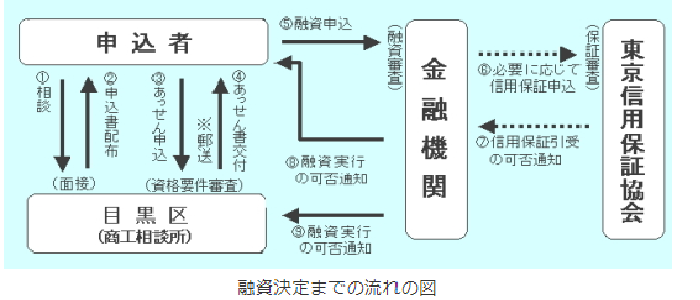

目黒区の制度融資の申し込みと流れ

目黒区の融資あっせんの相談と申し込み

目黒区の融資あっせんの相談と申し込みの窓口は、

商工相談所(目黒区総合庁舎1階)で行ってます。

貸付限度額や貸付期間、金利などの面で

民間金融機関より有利な扱いとなっている反面、

商工相談所(目黒区総合庁舎1階)へ相談予約をし、

2回の来所が必要となります。目黒区の制度融資の流れ

<1> 目黒区総合庁舎1階に事前予約の上、

相談に行く必要があります。

ここで目黒区の商工相談所(目黒区総合庁舎1階)にて、融資の面談がされます。

1 相談カ-ドを作成(事業内容、融資希望額等)

2 面接(資格の確認、利用制度の決定等)

3 申込書の配布、必要書類の説明

また、事前予約が必要な点も確認しておきたいです。

<2>商工相談所(目黒区総合庁舎1階)へ申込・審査

必要な書類が揃ったら、事前予約をして、

商工相談所(目黒区総合庁舎1階)へ事前予約の上、

提出と審査に行く必要があります。

一部の特別貸付については、

中小企業診断士の企業診断があります。

役所において、いったん審査が入りますので、

面談・書類作成をしっかりしておくことに加え

目黒区の融資についての但し書きも、

しっかり頭に入れておきましょう。

また、資金計画を立て、制度融資の必要性が

認められるようにしておきましょう。

<3>金融機関への融資申し込み

目黒区役所側での審査が終わると、

金融機関へのあっせん書が出されます。

この書類を社長様で斡旋先金融機関に提出します。

ここで、金融機関の審査や、場合によっては

信用保証協会の審査が行われます。

目黒区制度融資の仕組みは、以下の通りです。

この公的融資を受けるためには、

事業計画書などの書類の審査に重点が置かれます。

つまり、公的融資を受けるためには、

融資関係書類の適正な作成がカギとなります。

それでは、目黒区の制度融資と日本政策金融公庫の 創業融資のどちらを優先し検討すべきでしょう? 弊所は、日本政策金融公庫の創業融資の優先を 起業時の資金調達では、お勧めしています。それは、次の理由に起因します。

日本政策金融公庫の創業融資メリット

日本政策金融公庫の創業融資の最大のメリット、 それは、断然に早く、手間が少ないことです。これまで目黒区で起業される方の資金調達を

数多く支援してきましたが、

申込から3週間から1か月程で資金調達できます。

【 実行の早さ最大の理由は、面談が一回なこと。 】日本政策金融公庫の面談は、

目黒区の制度融資に比べて回数が少ないため、

融資実行までの期間が断然に早いです。

また、日本政策金融公庫の創業融資で利用する

創業計画書と制度融資で利用する創業計画書は、

作成の上でのポイントは同じです。

したがって、創業融資で利用した計画書の軸を

目黒区の制度融資で利用することも可能です。

いずれの融資も上限額が一般的に1,000万円です。

これ以上の金額が必要な場合には、

創業融資・目黒区制度融資を同時に申し込むことも、

一つの選択肢としてあがってきます。

税理士の創業融資や目黒区の制度融資支援

匠税理士事務所は、目黒区で起業される方に、

資金調達の必要性やチャネルの検討から、

創業計画書の作成など資金調達を支援します。

東京商工会議所や各機関経営・起業セミナー講師の 世界4大会計事務所出身の税理士が在籍しており、 創業計画書作成では高度な専門性を発揮します。また、日本政策金融公庫と提携してますので、

弊所のお客様は、特別に匠税理士事務所にて

融資の審査面談を受けることも可能です。

制度融資に対応のみずほ銀行や城南信用金庫など

各種金融機関とも提携しておりますので、

制度融資による資金調達もサポート致してます。

サービスの詳細は、下記よりご確認をお願いします。

所属税理士や融資以外のサービスは、

こちらからご確認をお願いします。

【 → 目黒区の税理士は匠税理士事務所】

税理士や提携専門家など事務所概要はこちら

【→自由が丘の税理士 匠税理士事務所 】

(融資情報は随時更新されます。最新情報は各行政機関で確認下さい。)

創業融資のサービス内容 創業融資サービス 世田谷区・目黒区・品川区などに対応

創業融資のお役立ち情報 創業融資の情報館 バックナンバー

日本政策金融公庫の創業融資につきましては、

こちらからご確認をお願いします。

目黒区の創業融資・制度融資お役立ち情報

目黒区の制度融資を管轄するのは

目黒区商工相談所になります。

制度融資に関する各種窓口 【 → 目黒区商工相談所 】管轄区域:目黒区

〒153-8573

東京都目黒区上目黒2丁目19−15

制度融資以外の創業融資 【 → 日本政策金融公庫 五反田支店】管轄区域 目黒区

〒141-0031

東京都品川区西五反田8-4-13

五反⽥JPビルディング

上記が制度融資以外の創業計画書など

融資対応窓口となります。

執筆者・文責:税理士 水野智史

#目黒区制度融資

#目黒区創業融資

2016年07月 匠よりお知らせ

法人化・法人成りで車など減価償却資産の引継ぎ節税対策 (16/07/01)

世田谷区の税理士は匠税理士事務所>法人化>減価償却資産引継

匠税理士事務所の法人化担当の税理士水野です。

法人化を行う際に車など減価償却資産の引継ぎが、税務上の論点として上がります。

ここでいう【 減価償却資産の引継ぎ 】とは、 【未償却残高】=【経費化してない価値】の引継ぎともいえます。要約すると個人事業で購入した車など事業資産で

まだ一部経費化できていない価値【未償却残高】を会社に引き継いで、会社で経費にする考えです。

2025年2月の内容で個人事業主から会社にする

法人化・法人成りで車など減価償却資産引継ぎを

行った方が、何故【 得 】かをまとめました。

法人化で減価償却資産引継ぎは節税なの?

個人事業主の際に利用していた車・備品・機械などの

有形固定資産・減価償却資産があると思います。

車であれば6年、PCなどの備品なら4年のように

10万超資産は、買ったときにすぐに経費化できず

【 複数年をかけて按分 】して経費化します。

例えば、車を買い3年で法人化・法人成りした場合、

車はまだ3年分の経費化できる部分が残ってます。

この部分を個人事業主から会社に譲渡引継ぎして

会社が買い受けて、会社にて経費化(減価償却)して、

経費が増え、【 節税対策 】になるという考えです。

法人化後の会社設立初年度の減価償却注意点

法人に減価償却資産を引継ぎしだ場合の節税面でのメリットは上述しました。

ただし、税務調査で指摘を受けないように注意点が、税務上はいくつもあります。

例えば以下の【 特殊な論点 】に注意すべきです。

①個人事業から引継ぎ減価償却資産の減価償却率

個人事業主から法人成りして会社を設立した場合、

初年度会計期間が1年に満たないことはあります。

会計期間が1年に満たない場合の会社設立初年度の減価償却の計算方法や、

個人事業主時代から利用していた事業用資産を

減価償却費計算に使用する【 減価償却率 】は、

1年間使用していることが前提であるため、

設立初年度の会計期間が1年に満たないような場合、事業供用月数分に対応する償却率を用いて

計算するという特別な対応が必要となります。

【 計算式 】

定額法又は定率法の償却率 × (その年の月数/12)

②中古の減価償却資産の耐用年数について

個人事業者から引継いだ減価償却資産は、

いわゆる【 中古資産 】に該当します。

中古資産を取得までの経過年数が判明していれば、

耐用年数を再計算することができます。

※ただし、その中古資産を事業に供用するために、支出した資本的支出(大改造)額が、

取得価額50%超では、適用できないので注意です。

≪法定耐用年数の全部を経過した減価償却資産≫

法定耐用年数×20%が中古の耐用年数です。

≪法定耐用年数の一部を経過したもの≫

(法定耐用年数-経過年数)+ 経過年数×20% が中古資産の耐用年数となります。

(計算例)

法定年数30年で取得まで10年経過の減価償却資産

(30年―10年)+10年×20%=22年

中古耐用年数を使うと新品に比べて早めに経費化が

可能になりますので、こちらで節税対策も行えます。

③法人成りをした会社設立の初年度の期中において新たに取得した減価償却資産

会社設立初年度で新たに取得した減価償却資産は、

事業供用月以後の月数分の償却費計算が必要です。

このように会計期間が1年に満たないような場合の会社設立初年度減価償却や、個人事業主時代から利用していた事業用資産を法人に引き継いだ場合は、税務上多くの論点に注意し、確定申告しましょう。

匠税理士事務所の法人化・法人成り支援

弊所では、廃業年の確定申告の代行から

会社設立のための設計・登記の代行など

【法人化に必要な全てをご用意しております。】所属税理士や法人成り・法人化サービスは、

こちらからご確認をお願いします。

匠税理士事務所の税理士による法人成り支援【↓】

消費税免税など節税に関する法人化の無料相談会のご予約は、下記でお願いします。

1.無料お問い合わせフォームかお電話にてご相談内容とご予約をお願いいたします。

2.決算書など必要資料を持参の上、来所下さい。

※お客様へお願い

いただきました個人情報はお客様との打ち合わせ後削除し、勧誘の連絡等一切致しません。

無料相談でお答えできない事項がございますことをご理解いただけましたら幸いです。

後悔しない法人化のためのお役立ち情報館

匠税理士事務所では、世界4大会計事務所出身で

法人化・法人成りを担当する税理士水野を中心に、

法人化が、【 後悔のない最善の結果 】になるように

全力でサポートしております。

税理士水野が執筆する法人化お役立ち情報館【↓】

現在、個人事業主の方で法人化に興味がある方へ

→ 法人化・法人成りのタイミング、売上や年商の目安ラインは?

【 後悔ない法人化は長所・短所の理解が重要 】

消費税免税などのメリット・デメリットを簡単に解説

【 会社にする時は決算月・資本金に注意 】

決算月・資本金は節税対策に大きく影響します。

→ 法人化や法人成りをしたら決算月や決算期はどの時期がいい?

【 法人化の確定申告の注意点 ・ 総まとめ!】

→ 個人事業主から法人化・法人成りする手続きや条件と確定申告

人気記事など全ての記事を収録 【↓】

執筆者・文責:税理士 水野智史

#法人化減価償却資産

#法人成り減価償却資産

今回の法人化・法人成りで車など減価償却資産の引継ぎ節税対策に関する記事は、2025年2月時点の内容で記載しました。