利益・経費などの損益や儲けとお金の増減は一致しない?

匠税理士事務所へご訪問ありがとうございます。

経営支援担当の税理士の水野です。

『 儲かってお金が残る会社 』を作るには、

儲かる仕組み作り(黒字経営)と同じ位に、

お金が残る仕組み作り(資金繰り改善)が重要です。【黒字経営=資金問題なし】と思われがちですが、

決算書で儲かっているのに手元に資金がない会社は意外に多いです。

これは損益計算書にある会計上の利益が、

一定期間の会社の儲けを測定した値であるため、

実際の売上・経費の増減とお金の増減は

ほとんどの場合で一致しない事に起因します。

一見、当たり前のように感じる売上・経費増減と、

お金の増減が一致しないということを

経営に取り入れてる会社は少ないです。

しかし、これは非常に危険な状態です。

黒字倒産は、このようなお金の増減と利益の増減を分けて考えない事で起こりうるからです。

損益とお金が一致しない危険への対策

まず、お金の増減と売上や経費の増減の違いを

簡単な例で説明したいと思います。

【 売上について 】

売上については会計上の収益としての認識は、

原則としてお客さまに納品をした時になります。

これに対し、お金は代金回収した時に増えます。

つまり、お客さまに納品をしたときに

お客さまからお金が入金されてなくても、

売上は会計上では認識していますが、

お金が実際に入ってくるのは納品してから、

数か月後という形式が一般的ですので、

売上計上と入金時期にタイムラグが生じます。

【 棚卸資産(商品)について 】

棚卸資産(商品)は、販売時に経費になります。

一方で、お金は商品を仕入れから

その支払期限までに支払うこととなります。

ここでも、商品を仕入れてから代金を支払いをして

お客様に販売まで在庫となるため経費にならず、

販売時に経費になるのでお金が出ていく時期と

経費になる時期の間にタイムラグが生じます。

【 固定資産(例として車で説明します) 】

タイムラグの一番分かりやすい例が固定資産です。

車は、使用可能な年数(普通車は6年)で按分計算し、税務会計上は経費となります。

車のお金はローンを除けば、当然その車を納品してもらって一時に支払います。

お金は一括で支払っているのに、

経費となるのは6年で按分した金額です。

このようなタイムラグは1つ1つは単純ですが

これら要素が複雑に組み合わさり利益と資金繰りが複雑になるのです。

儲かっている会社や伸びている会社は、

売上の前に多くの仕入・外注先の支払が出ます。

結果、先行した支払分の売上代金が入金されるまで

一時的に資金繰りが悪化するのです。

当たり前のように見えますが、

入金・支払のサイクルがバラバラになっていると

こうした問題が更に見えなくなってきます。

こうして黒字で倒産する『黒字倒産』が生じます。

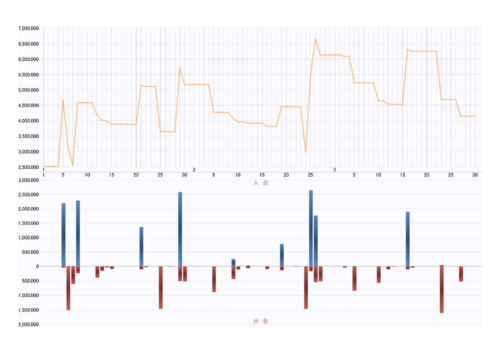

利益・経費等の損益とお金の増減のズレ

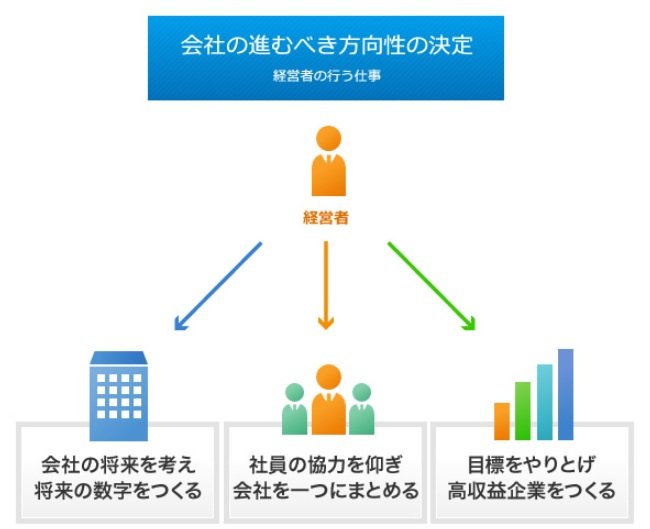

経営者の仕事で以下の仕組み作りが重要です。

① 儲かる仕組み(黒字経営の仕組み)

② お金が残る仕組み(入金・支払サイト・在庫管理)

黒字経営は、

的確に読み取り自社の課題が、

① 粗利の改善にあるのか、

② 販売管理費などのコスト削減にあるのかを

把握し改善していくことで実現できます。

また、お金が残る仕組みは社長自身が

得意先と入金や支払のサイトを交渉したり、

在庫につき社内管理体制・ルールを作るということで構築できます。

そして、自社作成すべき資金の計画=資金繰り表で

お金が残る仕組みが、機能するか否か見極めます。ここで重要になるのは、

資金繰り表は、1円単位で合わせるものではなく、

ある程度アバウトなものでかまわないことです。

資金繰り表は完璧に作ることが目的ではなく

将来予測の経営判断で使うものだからです。

予測資料で10円ズレても会社は潰れず、

経営判断を誤ることはありません。

資金繰り表は最低半年先を見通し、

お金の流れが見える化が目的です。

こうした理由から、この資金繰り表だけは

自社作成すべきです。

『 儲かって、お金が残る。』

この理想的な会社を作り上げる事も

社長の重要な仕事の一つです。

匠税理士事務所のキャッシュストック経営のためのサービス

私たちは、経営支援を通じて

お客様の黒字率100%を目指します。

所属税理士やサービスライン全般は、

こちらからご確認をお願いします。【↓】

【→ 品川区の税理士は匠税理士事務所】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

担当税理士や提携専門家詳細につきましては、

こちらからご確認をお願いします。

会社設立・創業融資など起業支援と法人化

匠税理士事務所では会社設立・創業融資など

起業支援や法人化に力を入れております。

各サービスラインは以下でご確認下さい。

設備投資のための資金など創業融資はこちらから

【 → 日本政策金融公庫の創業融資に強い税理士は匠税理士事務所 】

株式会社を設立して起業するなど

会社設立サービス・起業支援はこちらから

【 → 品川区の税理士による会社設立】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから 【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

執筆者・文責 税理士 水野智史

利益・経費などの損益や儲けとお金の増減は一致しない?は2025年4月の内容で記載してます。

シェア又はフォローで応援をお願いします!!

#お金の増減

#利益の増減