1. 就業規則で変形労働時間制の採用をする旨定めて

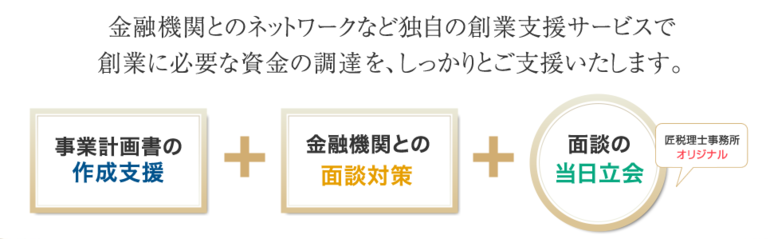

匠税理士事務所では、会社様の短期経営計画や中期経営計画の作成支援を行っております。また、これらの経営計画が作成のみでは終わることがないように、その後の実績との比較検証をサポートしております。

◇経営お役立ち情報

◇コンサルティングサービス

◇その他のサービス

東京都の経営コンサルタントによる経営コンサルティング (13/10/25)

弊所では、

経営コンサルタントや各種分野の専門家が、

それぞれの能力を発揮することで、

お客様の黒字化支援・経営コンサルティングに力を入れております。

東京都の経営コンサルタントについて

経営コンサルタントというと

色々なイメージがあるかと思います。

その中で私たちは、

現場主義の経営コンサルティングを

提供する経営コンサルタントであるという信念をもって

コンサルティング業務に当たっております。

私たちは、

会計の専門家という立場から

会社の現状を社長と一緒になって共有できる立場にあり、

かつ、

これまで15年以上にわたって

数多くの経営者にとってのパートナーとして

経営コンサルティングに

取り組んできたという実績を

もっている経営コンサルタントが

所属している東京都の事務所です。

こうした専門能力やこれまでのノウハウを活かして、

一件でも多くの経営改善のお役に立てるよう努めています。

経営コンサルティングについて

私たちは、これまで下記のような数多くの会社様の

経営コンサルティングをさせて頂きました。

このようなお悩みをお持ちの方はお気軽にご相談下さい。

< 今までご相談を頂いた内容 >

・現在は赤字経営だが、黒字経営にどうしてもしていきたい。

・自分の目標としている黒字にまでは、まだまだ届かない。

・会社の社長になったばかりで、そもそも黒字経営にどうしたらなるのか分からない。

・会社が大きくなってきて、どこに問題があるのか分からない。

・利益が出ているが、何故かお金が残らない・・・

・経営に一緒になって取り組んでいく相談役を求めている・・・・

このようなお悩みをお持ちの経営者の方は

お気軽にご相談下さい。

この他、人事などのコンサルティングにも

対応できる専門家も在籍しております。

経営コンサルティングサービスや経営コンサルタントのご紹介

弊所のコンサルタントによる

東京都や神奈川の会社様を対象にした

具体的なコンサルティングサービスにつきましては、

下記よりご確認下さい。

→ 経営コンサルタント・税理士など専門家の紹介 はこちらからご確認下さい。

会社の経営を支援する経営コンサルティングサービスの詳細

→ 法人向け経営支援サービスの一覧 はこちらからご確認下さい。

<東京都や神奈川県が経営コンサルティングの対応地域となります。>

弊所の経営コンサルティングサービスにつきましては、

東京都又は神奈川県の会社様のみに提供させて頂いております。

経済産業省より認定支援機関としての認可も受けておりますので、

経営支援のための各種制度を利用した経営コンサルティングを

実施することも可能です。

<経営のお役立ち情報はこちらから>

ここでは、経営者の方に向けた経営お役立ち情報を記載しております。

経営に関するお役立ち情報は、

今後も随時更新していきますので、

お気軽にご覧ください。

≪p1≫ 経営者の仕事とは何か、経営に求められものとは

≪p2≫ 黒字経営のためには何が必要か、経営のポイントとは

≪p3≫ 儲かって、お金が残る会社にするには

≪p4≫ 粗利を決める売価決定の重要性

≪p5≫ 販売戦略は重要!自社販売か、代理店等の委託販売か?

≪p6≫ 外注と内製化、どちらが会社にとって有利か

≪p7≫ 経営理念と経営計画を作りたい方へ

≪p8≫ 多角化経営・多角化企業それとも集中化戦略?

≪p9≫ 与信管理のための企業情報で利益剰余金の調査は重要

≪p10≫ 黒字倒産とは何か、どうやって防ぐのか?

≪w≫ その他のコンサルティング情報

最終更新日:平成26年12月6日

その他のご相談につきましても承っております。

サービスの詳細につきましては、

下記よりTOPページからご確認下さい。

世田谷区の税理士なら匠税理士事務所まで

記事についてはお知らせの免責事項をご確認下さい。

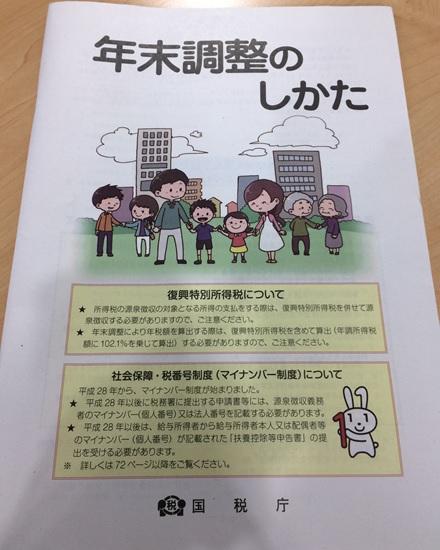

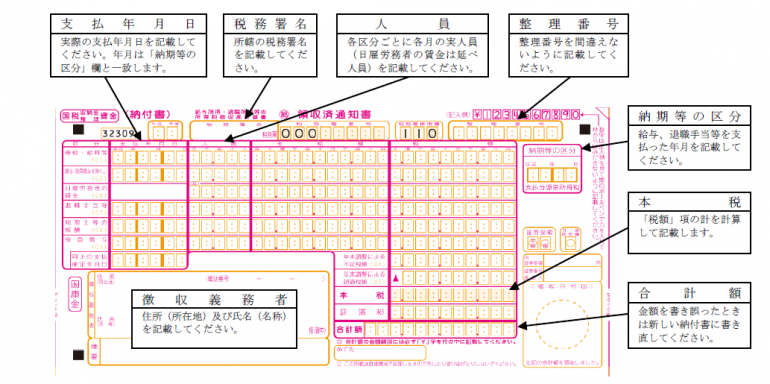

年末調整とは?年調のやり方や源泉徴収票の作成方法と作成代行≪p11≫ (13/10/22)

秋になると年末調整の資料として、税務署や生命保険・損害保険会社から

個人事業主や会社宛てに年末調整のご案内や保険料の控除証明が届き始める季節です。

そもそも、年末調整とは何なのでしょうか? (こんな感じの書類です↓)

年末調整・年調とは何か?そのやり方や作成方法

個人事業主でも、会社を経営されている場合でも人を雇用されていると、

毎月、支給される給与から源泉所得税という税金を差し引いています。

【 給与から、税金が差し引かれているにもかかわらず、なぜ年末調整を行うのでしょうか。 】

これは、毎月給与からひかれている源泉所得税は、給与が毎月概ね一定であり、

生命保険の加入など個別の状況は加味せずに、

給与から社会保険を天引きしているようなケースを想定して税金を【 概算 】で計算しているからです。

給与からひかれている源泉所得税は、1月1日から12月31日までの期間で計算・集計が行われます。

しかし、【 概算で 】源泉所得税を計算しても、従業員の方の各人ごとの最終的な正しい金額を計算しなければ、

正しい所得税・住民税を納付することができません。

そこで、概算計算していた税額を、年末に調整して、正しい金額にするという年末調整が必要になります。

【 年末調整することで 概算税額 と 最終税額 に差が出る主なケース 】

①年間を通して毎月の給与に変動がある場合(退職や就職)

②年の途中で扶養などに異動があった時

③配偶者特別控除や生命保険料、地震保険料、小規模企業共済等掛金控除の控除などがある場合

このようなケースの場合には毎月の源泉所得税と

年間で計算をした源泉所得税との間に納付漏れや、過剰納付が発生します。

この不一致を精算するため、1年間の給与総額が確定する年末に

その年に納めるべき税額を正しく計算することが必要となります。

これが「年末調整」で、いわば会社で働く方の簡易版、確定申告というイメージです。

この結果、年末の給与に追加で還付される場合や徴収される場合が出てくるということになるのです。

年末調整の例外と源泉徴収票の作成方法

年末調整は、原則として全員社員の方が対象となります。

しかし一部、例外的に年末調整の対象とならないケースがあります。

年末調整をしない場合

・主たる給与の収入金額が2,000万円を超える人

・災害被害者に対する租税の減免等により猶予又は還付を受けた人

・月額表又は日額表の乙欄適用者

2か所以上から給与の支払を受けている人(乙)

年末調整時までに「給与所得者の扶養控除等(異動)申告書」を提出していない人

・年の中途で退職した人(死亡退職等一部除く)

源泉徴収票の作成

年末調整を行った後に会社から源泉徴収票が発行されます。

これによって一年間の給与と源泉所得税の額が確定します。

源泉徴収票を作成することで、会社で働く社員さんは、年間の収入証明としても利用できますし、

この源泉徴収票のデータを給与支払報告書という形で、各市区町村に提出報告することで、

来年度からの住民税の額が決定されます。

このように源泉徴収票は、さまざまな場面で必要となります。

コピーをとったり、紛失をさけるなど取り扱いには十分に気を付ける必要があります。

年末調整をしないとどうなるか?

年末調整をしないと働く社員さんの住民税決定に必要な給与支払報告書を作成・提出ができず、

各市区町村から社員さんあてに問い合わせがくるなどして、

社員さんにご迷惑をかけることになりますし、

会社にとっても源泉徴収した税額を正しく納付しないことになると、

税務署からペナルティを課されるということになりますので、

期限までにしっかりと対応するようにしましょう。

匠税理士事務所の特徴、どんな税理士がいてどんな事務所?

弊所は、起業支援と経営支援に力を入れている会計事務所です。

お客様の起業成功と経営支援を行うには、人材の質とサービスの質が重要と考えており、

これらを通じて、お客様満足度の最大化を目指しております。

匠税理士事務所の税理士や提携先の専門家・料金や所在地などの事務所全体につきましては、

こちらより事務所概要をご確認いただけますと幸いです。

【 → 匠税理士事務所の概要 】

匠税理士事務所の年末調整・源泉徴収票作成サービス

匠税理士事務所では年末調整や源泉徴収票の作成代行を承っております。

人事労務の専門家である社会保険労務士と連携することで、

毎月の給与計算の代行から社会保険の手続き代行にも対応しております。

サービスの詳細につきましては、こちらよりご確認をお願いします。

【 → 年末調整や源泉徴収票の作成・給与計算の代行サービス 】

年末調整以外の税務や会計のサービスラインにつきましては、以下よりTOPページへ移動の上で

ご確認をお願いします。

【 → 世田谷や目黒、品川の税理士は匠税理士事務所 】

税理士の対応エリアは、世田谷区や目黒区、品川区など東京都23区全域となります。

最後までお読みくださりまして、ありがとうございました。

奥沢近くの税理士・会計事務所は匠税理士事務所へ (13/10/08)

世田谷区の税理士は匠税理士事務所>執筆税理士 水野智史

匠税理士事務所は、世田谷区の奥沢(おくさわ)すぐ自由が丘駅徒歩2分の会計事務所です。

東急大井町線自由が丘駅で下車をしていただくか、

目黒線にて奥沢駅徒歩5分の立地にございます。

匠税理士事務所は、サービス品質をできる限り

高めるため、人材や提携先の【 質 】にこだわり、

世界4大会計事務所出身の税理士を中心に、

各分野トップレベルの専門家で構成されます。

所属税理士やサービスはこちらから。【↓】

【世田谷区の税理士は匠税理士事務所 】

奥沢で会社設立など独立開業・起業支援

これから奥沢で会社設立をお考えの方で、

会社設立手続きの代行をご検討されている方には、

起業に強い税理士が会社設立をサポートします。

また、独立開業し会社設立後の経理や経営など

起業支援も充実しておりますので、

起業後は本業に集中して頂けるよう努めています。

サービスの詳細はこちらで確認をお願いします。

起業支援を担当する税理士・専門家はこちら

【→起業・黒字戦略の匠税理士事務所】

奥沢での会社設立代行のみも承ってます。

会社設立など起業支援詳細はこちらから【↓】

→世田谷区の会社設立は匠税理士事務所

(税理士事務所の対応エリア:奥沢など世田谷区)

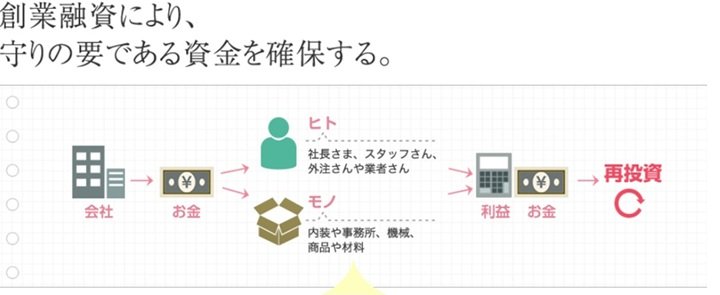

奥沢で創業融資による創業支援

また、起業後に必要な資金の一部を政府系の

創業融資や世田谷区の自治体による制度融資で、

資金調達したいとお考えの方につきましては、

城南信用金庫の奥沢支店など世田谷区のエリアに

対応した各種金融機関と連携して、

起業時の資金調達・創業融資も行っております。

創業融資成功率は90%超とトップレベルの実績と

これまで多数の融資支援ノウハウがありますので、

創業融資成功率は90%超とトップレベルの実績と

これまで多数の融資支援ノウハウがありますので、

起業資金でお困りの方は、お気軽にご相談下さい。

税理士によるサービスの詳細はこちらから。

ご希望の場合には、日本政策金融公庫以外にも

制度融資や助成金などのサポートも行ってます。【↓】

【→世田谷区の創業融資による資金調達】

世田谷区奥沢の株式会社・合同会社の

会社設立や独立開業後の会計経理や、

決算確定申告の代行から節税対策は勿論、

中小企業診断士による補助金申請代行や、

社会保険労務士による助成金対応などの

創業支援も充実しております。

匠税理士事務所の創業支援はこちらから

【 → 世田谷区など東京都の創業・起業支援は匠税理士 】

(税理士は奥沢など世田谷全域対応)

奥沢の経営支援や経理、確定申告、決算サービス

匠税理士事務所は、会社を大きくしたい社長様向け

経営コンサルティングや戦略的な会計による

事業の見える化をお手伝いする税理士です。

これまで世田谷の奥沢でお付き合いいただきました

お客さまの経営パートナーとして税理士が

経営や経理に一緒になって取り組みます。

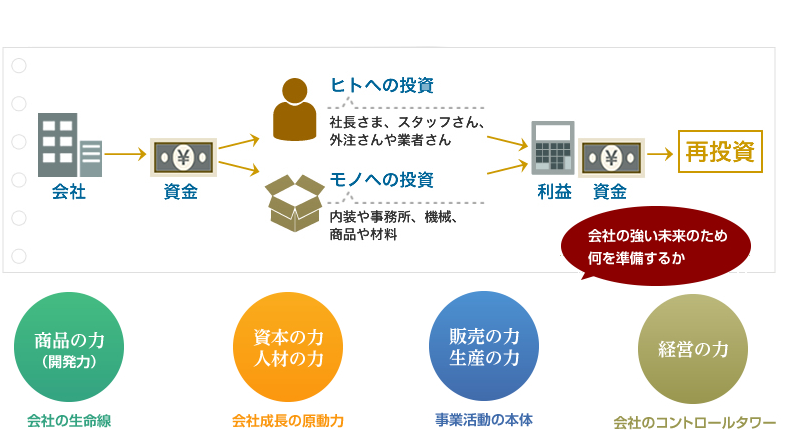

会社を大きくするためには、

≪ 販売や商品 ≫だけでなく≪儲かる仕組みや資金バランス、経営者の感覚と会計の一致≫ これらの要素も重要となります。

売上などの本業部門が大きくなるなか

管理部門の成長が追い付かないお客様や、

社長の感覚の数字と、会計にかい離があるといった

お客様に対して会計や管理体制を整え

感覚と会計を一致させ事業の意思決定となる

戦略的な会計をご提案致します。

また経営革新等支援機関認定を受けており、

奥沢の会社様のコンサルティングにも

積極的に取り組んでおります。

【 会社様・法人様向けサービス 】

会計や経理の代行から決算税務申告・経営支援など

サービスラインはこちらをご確認下さい。

【→ 法人のお客様向けサービス一覧】

【 個人の方に向けたサービス 】

個人事業や譲渡・不動産の確定申告や法人化など

サービスはこちらからご確認下さい。

【→ 個人のお客様サービス一覧】

【 相続税や贈与税申告サービス 】

土地や家、マンションやアパートなど不動産で、

奥沢で税理士・会計事務所による相続税対策や、

相続税申告・贈与税の確定申告はこちらから

【 → 世田谷区で税理士の相続税申告・相続対策は匠税理士事務所 】

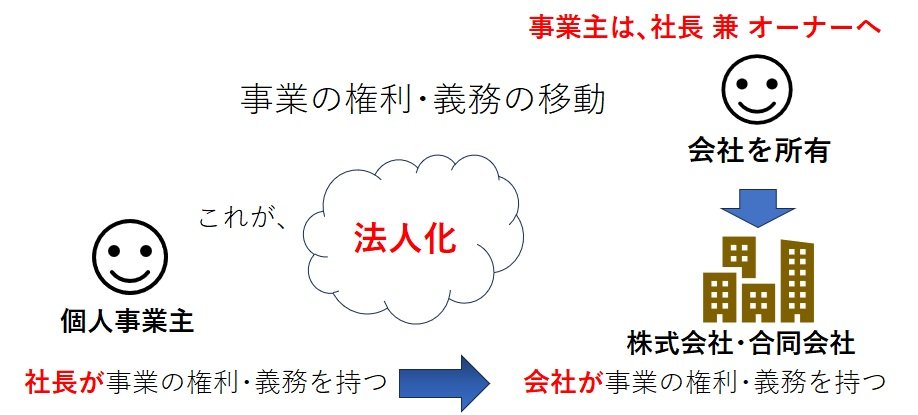

奥沢の税理士事務所による法人化・法人成り

匠税理士事務所は、奥沢で独立開業して、

個人事業主から会社設立する法人化・法人成りを

支援する会計事務所です。

奥沢など世田谷区で法人化・法人成り代行を

お考えの方はこちらからご確認下さい。

【 →東京都世田谷区の法人化・法人成り】

奥沢で会社設立されたお客様の声

<奥沢の小売業 F株式会社様>

これまで会社では、仕入れを担当していたので、

事業のことは良く理解していたつもりでしたが、

実際に独立し会社設立してみると、

経理や社会保険など知らないことが多かったので、

自宅近くの匠税理士さんにお願いしました。

経理は、全て会計事務所さんでやって下さりますし、

社会保険についても社労士さんをご紹介頂き、

丁寧に対応してもらって満足しております。

<奥沢近くホームページ制作 法人化T様>

これまでは、自分で経理ソフトを買って

経理をしていたのですが、業績が全然つかめず、

これから先、どうやっていくかを考えずに

事業し、これは良くないと思い相談しました。

実際に税理士さんにお願いしてみると、

毎月の業績も分かりやすく教えてもらえて、

面白い提案もいただけるので助かっています。

これからも宜しくお願いします。

奥沢駅から会計事務所までのアクセス

奥沢から匠税理士事務所までの場合

①奥沢の駅 出入口1を出ていただくと

目の前が自由通りとなっております。

②自由通りをまっすぐ直進します。

郵便局世田谷奥沢局や神社方面となります。

③自由通りを下り踏切や東急ストアを通過すると

城南信用金庫自由が丘支店、セブンイレブンが見えてきます。

③交差点をセブンイレブン方面(右折)すると

ラボエムというイタリアン料理店がございます。

④ラボエムビル一つ先のビルが弊所です。

東京都目黒区自由が丘1-4-10 カランタ1966 404

電話 03-6272-4704

自由が丘からの匠税理士事務所までのアクセス

税理士や会計事務所の対応エリアは、奥沢など世田谷区など東京都23区エリアとなります。

奥沢近くの税理士・会計事務所の採用求人

世田谷区奥沢近くの税理士事務所や

会計事務所の採用や求人はこちらから

【 → 世田谷区近くの匠税理士事務所・会計事務所の採用求人】

奥沢での会社設立など起業支援・創業支援や、

法人化・法人成りなどに関する匠税理士事務所の案内を最後までご確認頂きありがとうございました。

執筆者・文責:税理士 水野智史

#奥沢税理士

#奥沢会計事務所

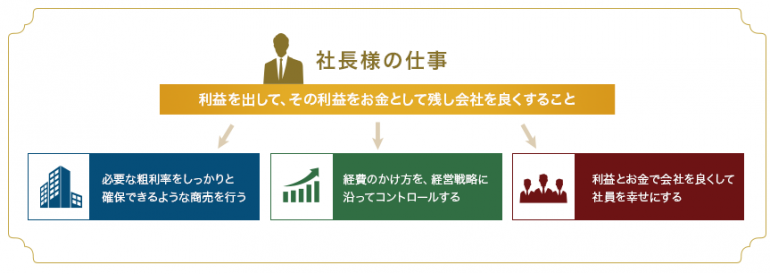

経営者の仕事とは何か、社長に求められる役割・役目とは (13/09/28)

目黒区の税理士は匠税理士事務所>執筆者 税理士 水野智史

匠税理士事務所へご訪問ありがとうございます。

経営支援担当の税理士の水野です。

【 突然ですが、経営者の仕事とは何でしょう? 】

日々様々な業務や判断に追われる中、

このようにお考えになったことはないでしょうか。

経営者・社長の仕事について考える時はいつ

・事業承継で代替わりされた時

・売上規模などの会社の成長スピードと、

組織の成長スピードがアンバランスになった時

・経営者の考えている利益と実際の利益が離れた時

上記にあてはまる場合には、

経営者・社長の仕事について一度立ち止って、

じっくりと考える絶好のチャンスです。

経営者・社長の仕事とは何か?どんな役割

この問いに対し色々なお考えがあると思います。

・やれば良いもの

・やらなければならないものとを分類し、

やらなければならないものについて

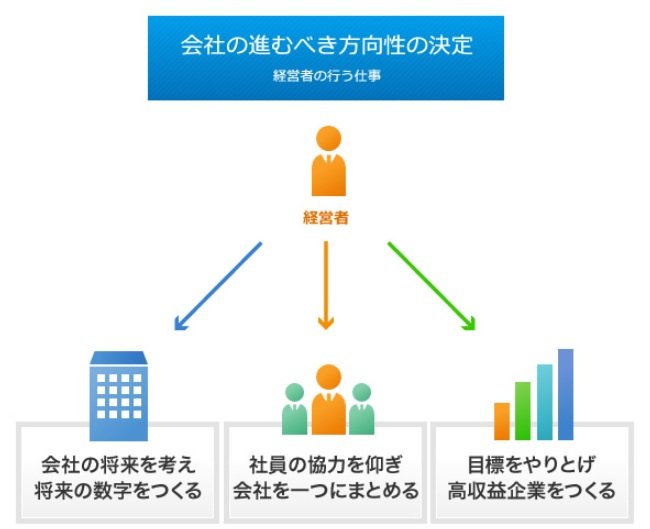

経営者・社長の仕事は大きく5つだと考えます。

1 必ず黒字経営を行うこと

赤字経営を続けていると将来的には潰れます。

会社を経営していく以上は、

従業員の方々の生活を守り、取引先や社会に対し、責任を果たす義務があります。

これは黒字経営を行う以外で達成は不可欠です。

2 未来の収益事業を生み出すこと

経済環境は絶えず変化します。

こうした中で、今の収益事業が将来にわたっても、収益事業である保証はありません。

そこで現在の収益事業の維持は、

原則他のスタッフを中心にして行い、

社長は将来の収益事業(新商品や新市場)の開拓に絶えず挑戦することが必要であり、

この姿勢が会社の継続的な発展を可能にします。

3 会社を一つにまとめること

会社が大きくなってくると、

会社にかかわる人も増えてきます。

これらの方に経営者の考えをしっかりと伝えて、

それぞれが能力を出して、責務を果たせる仕組みを作る事が会社の成長に不可欠です。

4 適切な評価基準を持つこと

社員の頑張りをしっかりと評価し、

頑張りに報いれる評価基準を構築することは、

優秀なスタッフを確保し、成果を出すのに必要です。

そのためには、適切な給与制度を作ることや、

会社への利益貢献度合いを的確に把握するための部門別管理制度などの手法が有効となります。

5 長期的な視点で断固とした決断・実行

会社を経営していく上で、

いい時もあれば悪いときもあります。

その際に、時勢を見極めて長期的な視点をもち、

先陣をきって決断、実行してリーダーシップを発揮することが会社を発展させるためには重要です。

きちんとした理念や考えがあっても、会社が赤字では、従業員の生活を満足に保障できません。

そのため優先順位の高いものから順番に列挙をさせていただきました。

匠税理士事務所の経営支援サービス

匠税理士事務所では、

社長様が【 社長の仕事 】に集中できるよう支援し、これらを通じ関与先の黒字率100%を目指します。

所属税理士やサービスライン全般は、

こちらからご確認をお願いします。【↓】

【→ 世田谷区の税理士は匠税理士事務所】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

担当税理士や提携専門家詳細につきましては、

こちらからご確認をお願いします。

【→自由が丘の税理士は匠税理士事務所】

会社設立・創業融資など起業支援と法人化

匠税理士事務所では会社設立・創業融資など

起業支援や法人化に力を入れております。

各サービスラインは以下でご確認下さい。

内製化の設備資金など創業融資はこちらから

【 → 日本政策金融公庫の創業融資に強い税理士は匠税理士事務所 】

株式会社を設立して起業するなど

会社設立サービス・起業支援はこちらから

【 → 世田谷区の税理士による会社設立】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから 【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

執筆者・文責 税理士 水野智史

経営者の仕事とは何か、社長に求められる役割・役目とはは2025年5月の内容で記載してます。

シェア又はフォローで応援をお願いします!!

#経営者の仕事

#社長の仕事

駒沢公園や駒沢大学駅近くの会計事務所は匠税理士事務所 (13/09/27)

世田谷区の税理士は匠税理士事務所>執筆税理士 水野智史

匠税理士事務所は、駒沢など世田谷区を中心に

【起業支援】・【経営支援】が得意な事務所です。

世田谷の駒沢(駒沢公園・駒沢大学駅)で、

・これから会社設立をする予定があり、

起業支援に強い税理士を探している

・経営支援に強い税理士を探している

・駒沢や駒沢大学駅など世田谷近くで30代・40代

若手税理士や会計士を探している

といったご希望にお応えできるように

【 人の質・サービスの質 】にこだわって、

駒沢大学駅や駒沢など世田谷エリアのお客様に

起業・経営支援でご好評を頂いております。

【 匠税理士事務所に任せておけば安心 】

そんな事務所であり続けたいと努めております。

匠税理士事務所の税理士やサービスは、

こちらよりご確認をお願い致します。

【→世田谷区の税理士は匠税理士事務所】

駒沢や駒沢大学駅での経営支援

社長の仕事は、【経営】です。

しかし、実際は従業員さんに任せにくい業務が

社長の仕事となり、経営がしづらくなります。

匠税理士事務所では、駒沢公園や駒沢大学駅など

世田谷エリアを中心に経営に集中できるよう

・会計のアウトソーシング

・労務や人事のアウトソーシング

これらの業務により社長の経営以外に使用する時間を短縮し、

本業に集中できる環境整備をお手伝い致します。

会計などのアウトソーシングで生まれた時間に

コンサルティングを通じて、

会社をよくする【 経営 】に取り組みます。

経営には従業員や仕入れ先、得意先や金融機関など

様々な対外的なお取引がございます。

その全ての問題や悩み、さまざまな調整を行う

経営には多くの判断を行い続ける必要があります。

その判断の局面でこれまで数多くの公的機関で

経営セミナー講師を担当してきたノウハウを駆使し、

駒沢や駒沢公園など世田谷エリアの社長様の

経営相談にお応えします。

匠税理士事務所のアウトソーシングサービスや

駒沢での経営支援などはこちらを確認下さい。

駒沢公園や駒沢大学担当の税理士・専門家はこちら

【 → 匠税理士事務所の概要 】

対応エリア:駒沢公園や駒沢大学など世田谷区

駒沢の会社設立・創業融資など起業支援

匠税理士事務所は、駒沢で会社を設立する方に

会社設立の代行や設立後の会計や経営支援、

資金調達など起業支援に力を入れる事務所です。

駒沢で会社設立・会計などに関する詳細は

こちらよりご確認をお願いします。

【→世田谷区の会社設立は匠税理士事務所】

世田谷の駒沢(駒沢公園・駒沢大学駅)で

会社設立時の起業資金調達のための

創業融資はこちらでご確認下さい。

【→世田谷区の創業融資・資金調達】

駒沢の会計経理や確定申告・法人化代行

既に駒沢公園や駒沢大学など世田谷エリアで

会社を経営されている方に向けては、

利益戦略会議やキャッシュストック経営など

独自コンサルティングをご用意してます。

会社様向け財務経営支援や会計サービスは

こちらからご確認下さい。

【→ 法人のお客様向けサービス一覧】

駒沢公園や駒沢大学の方向け確定申告や経理代行

法人化などサービスはこちらでご確認下さい。

【→ 個人のお客様サービス一覧】

土地や家、マンションやアパートなど不動産で、

駒沢公園や駒沢大学駅で税理士の相続税対策や、

相続税申告・贈与税の確定申告はこちらから

【 → 世田谷区で税理士の相続税申告・相続対策は匠税理士事務所 】

駒沢公園や駒沢大学駅の独立開業・創業支援

駒沢公園や駒沢大学駅の株式会社・合同会社の

会社設立や独立開業後の会計経理や、

決算確定申告の代行から節税対策は勿論、

中小企業診断士による補助金申請代行や、

社会保険労務士による助成金対応などの

創業支援も充実しております。

匠税理士事務所の創業支援はこちらから

【 → 世田谷区など東京都の創業・起業支援は匠税理士 】

(税理士は駒沢公園や駒沢大学駅など世田谷全域対応)

駒沢公園や駒沢大学駅で会社設立された方

<駒沢公園で会社設立された制作会社W様>

世田谷の産業振興公社で開催されてた会社設立セミナーで、

水野先生の講義を受講し同世代の税理士や会計士が

色々と相談しやすいと思っていたので、

話をしたときのフィーリングもあったので、

駒沢にある会社の税理士をお願いしました。

いつもよい提案を頂いたり、

熱心に相談にのってもらって

会計も任せられて大変助かっています。

<世田谷の駒沢大学駅で法人化の卸売会社K様>

これまでの税理士や会計士と色々とあったので、

駒沢大学駅の近くで税理士を探していたところ、

知り合いから匠税理士事務所を紹介してもらって、

法人化をお願いすることにしました。

税金や会計だけしか税理士さんや会計事務所さんは

対応してくれないと思っていたのですが、

経営でもいいアドバイスをくれるので

任せて良かったです。

これからも宜しくお願いします。

駒沢公園や駒沢大学駅の法人化・会社設立登記

駒沢公園や駒沢大学駅など世田谷区で

個人から会社設立する法人化・法人成りはこちら

【 → 世田谷区など東京都の法人化・法人成り】

駒沢公園や駒沢大学駅で法人化・会社設立に伴う

商業法人登記はこちらでの手続きとなります。

【 →東京法務局 世田谷出張所 】

管轄区域 世田谷区

〒154-8531

世田谷区若林4丁目22番13号

世田谷合同庁舎2階

上記が駒沢公園や駒沢大学駅で法人化・会社設立など

登記の際に対応する行政窓口となります。

駒沢公園・駒澤大学駅からのアクセス

駒沢公園や駒沢大学駅方面からのルート

東急バス 渋谷駅から八雲駅にご乗車いただき

自由が丘駅前にて下車をお願いいたします。

バスは、駒沢大学駅前や駒沢公園東口をご利用いただくと便利です。

駒沢方面からお車でお越しの場合には、

隣接に時間貸し駐車場がございますので

こちらをご利用ください。

税理士事務所・会計事務所の求人採用情報

世田谷の駒沢公園や駒澤大学駅など近くの

税理士事務所・会計事務所の求人採用情報は

求人ページをご確認をいただければ幸いです。

世田谷区の会計事務所の採用求人はこちらから

【 → 世田谷区近くの匠税理士事務所・会計事務所の採用求人】

駒沢公園や駒沢大学駅での会社設立など起業支援・創業支援や、

法人化・法人成りなどに関する匠税理士事務所の案内を

最後までご確認頂きありがとうございました。

執筆者・文責:税理士 水野智史

#駒沢税理士

#駒沢会社設立

認定支援機関による創業融資支援(日本政策金融公庫) (13/09/21)

サービス起業>創業融資支援サービス>認定支援機関

経営革新等支援機関とは?~日本政策金融公庫のメリット~

第9回 匠税理士事務所では、経済産業省より経営革新等支援機関として認定を受けております。これにより起業や創業時の資金面の問題ついて、幅広く手厚いサポートをすることが可能となっております。

経営革新等支援機関とは

多様化・複雑化する中小企業を巡る経営課題について

中小企業に対して専門性の高い支援事業を行う経営革新等支援機関を認定する制度が創設されました。

認定制度は、税務、金融及び企業財務に関する専門的知識や支援に係る実務経験が

一定レベル以上のものについて、経済産業省が認定を行うものです。

これから起業されるお客様や起業されて間もないお客様の資金需要(創業融資)は、日本政策金融公庫などの提携金融機関と連携してお客様をサポート致します!

日本政策金融公庫など創業融資の種類

創業時に創業融資を検討される方の多くは、

1 日本政策金融公庫の創業融資

2 各行政機関と連携した制度融資

の大きく分けて2つの切り口で、創業融資を検討されると思います。

※創業融資とは、金融機関からの借入を言います。

起業間もない時期を、創業期といい、創業期に借りるお金を創業融資といいます。

上記1の日本政策金融公庫での創業融資では、自己資本の2倍までしか融資を受けることができないということが、

一つの大きな条件としてネックとなっています。

(関連記事:起業・開業はいくらまで貯める、用意するべき)

しかし、起業される業種や、一部の起業では、開業時の自己資金を必要資金の2倍枠までそろえることが難しい場合もあります。

このような、しっかりとした事業計画がありながら

通常の創業融資では対応が難しい多額の資金を必要とする起業につきましては、経営革新等支援機関として、融資のサポート致します。

認定支援機関による創業融資サポート

認定支援機関による創業融資の支援のメリットは、 自己資本の制限を超えて

融資を受けることが可能となるケースがあるということです。

これは、日本政策金融公庫との連携による中小企業経営力強化資金という制度になります。

匠税理士事務所では、お客様のお金についての幅広いニーズにお応えするため

経済産業省より認定支援機関の認定を受けることで、一部の創業融資について自己資本の制限を超えた、融資を検討することが可能です。

認定支援機関の支援による融資について

この融資制度は、認定支援機関による事業計画の実行可能性の認証というものが必要となります。

そのため自己資本がゼロという場合には、融資を受けることは難しいですが、

自己資本はしっかりと用意できたものの、初期の設備投資が多額になってしまうようなビジネスなどの場合には、ご利用が可能となるサービスです。

創業融資を受ける際の利率につきましても、大幅に引き下げを行うことができるといったメリットがございます。

ただし認定支援機関としての融資制度を利用した場合には、事業計画書の進捗度会いを3年ほど日本政策金融公庫へ/>レポーティングする必要が出てきます。

ご利用いただける方

次のすべてに当てはまる方

1.経営革新又は異分野の中小企業と連携した新事業分野の開拓等により市場の創出・開拓(新規開業を行う場合を含む。)を行おうとする方

2.自ら事業計画の策定を行い、中小企業の新たな事業活動の促進に関する法律に定める認定経営革新等支援機関による指導及び助言を受けている方

※日本政策金融公庫より 2015年6月現在の条件です。

匠税理士事務所の創業融資支援サービスについて

匠税理士事務所では、これまで多くの創業融資をサポートさせて頂き、認定支援機関の制度を活用した融資の実績も重ねてまいりました。こうした活動を通じて大変多くの起業家の方からご好評を頂いております。

認定支援機関による創業融資支援に関するサービスの詳細については、お問い合わせください。

創業融資支援サービス

記事についてはお知らせの免責事項をご確認下さい。

起業と黒字戦略の匠税理士事務所トップページ

記事についてはお知らせの免責事項をご確認下さい。

利益を確保し黒字経営には何が必要か?経営のポイントとは (13/09/21)

目黒区の税理士は匠税理士事務所>執筆者 税理士 水野智史

匠税理士事務所へご訪問ありがとうございます。

経営支援担当の税理士の水野です。

利益を出すためには、どうしたら良いか。

時代によって、人やモノ、売価や商品は常に変化し続けるため、黒字経営は永遠のテーマです。

・赤字の会社を黒字にする

・黒字経営会社でも業績改善が必要な場合、

どんなところから始めるべきでしょうか。

黒字会社の経営者様の共通項として、

自社の損益に対して、

儲かる型(経営戦略)をお持ちであり、

かつ、下記を抑えている共通項があります。

会社を経営されていると、

沢山の問題に直面し問題が複雑になります。

今回は、利益を出すためのポイントを、

シンプルになるよう大きく3つにしぼります。

◇目次

① 売上を確保する販路の点検

② 粗利を確保する商品と得意先の点検

③ 役立たない固定費がうまれていないかの点検

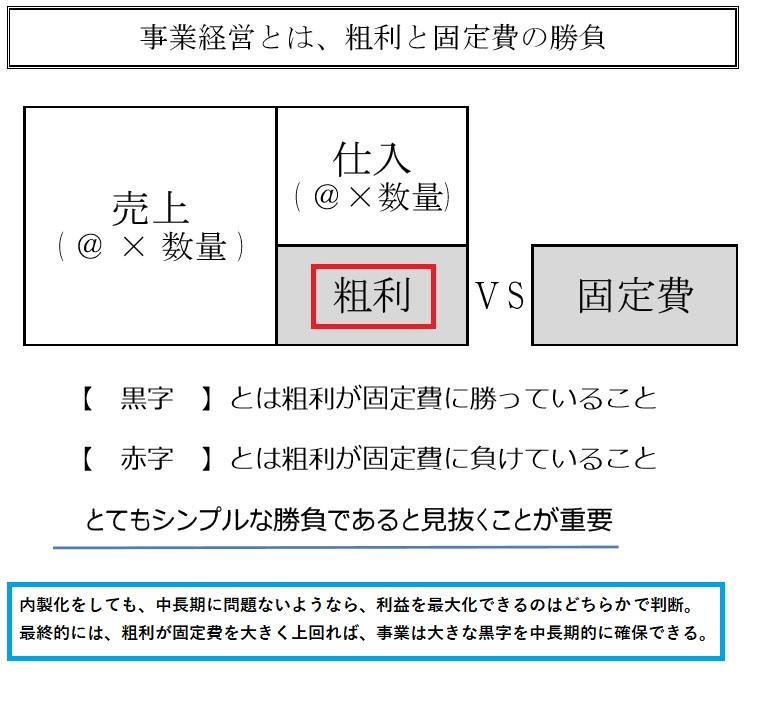

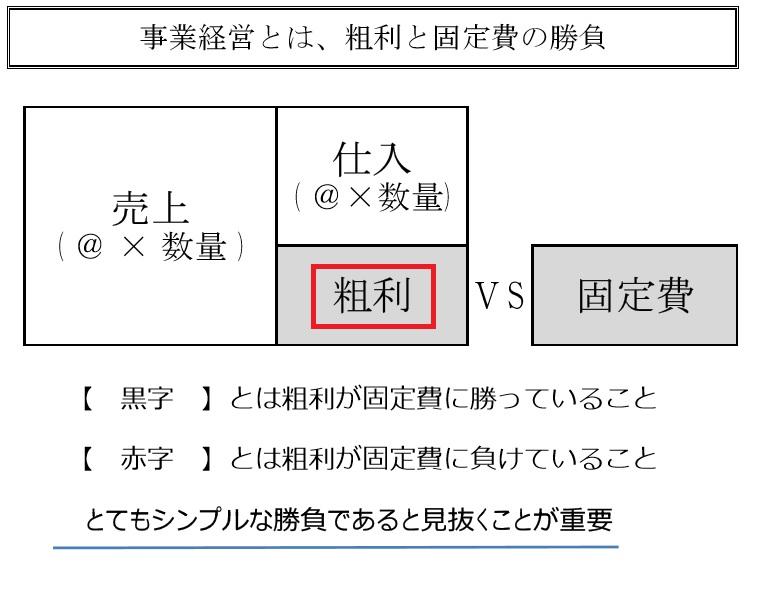

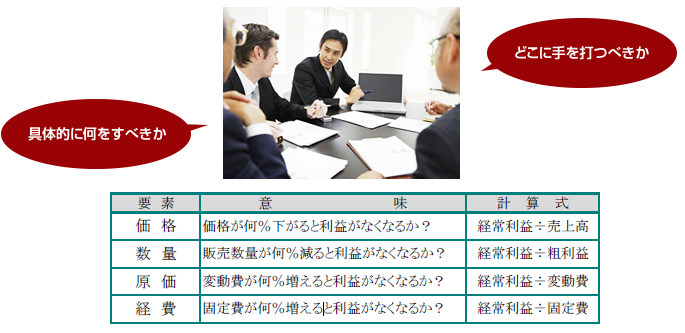

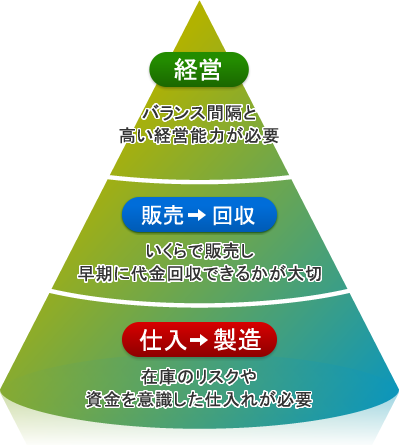

黒字経営ポイント(経営分析・財務指標)とは

売価に対する粗利(付加価値)の割合が適正か

売価の〇〇%の粗利を確保する商品や得意先構成

売価に対する営業など経費割合は適正か

目標売上達成のためにどのように営業経費を使うか

売価に対する管理に要する経費は妥当か

事務所賃料や管理部門の人件費など前年比変化

売上を確保する販路の点検

売上至上主義の落とし穴と粗利の重要性

売上を伸ばすことは、とても難しいことです。

社長様の多くの時間は、

この売上を伸ばすことに注力されます。

売り上げを伸ばすためには、商品の開発や改良、

人の教育・技術力向上・売価設定・販路開拓が必要となります。

売上は伸びれば伸びる程、良いことなのですが、

注意すべきことがあります。

社長の仕事に必要な利益とお金が確保できる売り上げが必要となるという点です。

例えば

建築業などで、大規模な工事を受注し、

手間のかかる工事となってしまい、

長期工事にもかかわらず利益が出ていないケース。

卸や小売りで、在庫を大量に抱えて利益はあるが、キャッシュがないケース。

価格交渉の多い得意先や、入金遅延の多い得意先があるケース

こうしたことから、取引するかを決める前に、

○粗利がどれだけ会社に入るかを見極める

○適正在庫な在庫管理ができるか見極める

○その得意先と取引して大丈夫か見極める

をよくよく検討してから、会社として取引きを行うべきか判断すべきです。

粗利を確保する商品と得意先の点検

商売の源である粗利を確保できてるか確認します。

低すぎる場合、この立て直しが急務となります。

この粗利(売上総利益)を改善しない限り、

コストカットで利益を出すしかないのですが

コストカットも限界があるため、

ビジネスの根幹である粗利改善が必要になります。

役立たない固定費がうまれていないかの点検

◇営業など売上につながる経費は適正か

粗利を確保するために、攻めである営業面に経費が使われているのかを検証します。

少なすぎると売上UPは難しくなりますし、

長い目で見ると、ライバルとの力関係も悪化していきますので、売上が下がっていくことになります。

市場地位の確保にも営業=攻めの投資が重要です。

営業では、自社の広告宣伝の他、良い取引先へのアプローチのため、新しい商品や技術の研究、外注先との交渉といったことも含まれます。

売価に対する管理に要する経費は妥当か

粗利を確保して、ここから会社の家賃や、人件費などの固定費を引いて、会社の本業の力を示す利益が算定されます。

そのため固定費は常に見直しを行うことが、

最終利益を確保するために不可欠になってきます。

固定費見直しは、必要な管理費・固定費を削ると、

逆に売上総利益(粗利)に悪影響な事もあります。

売上に関係してくるもの

売上に関係してこないもの

お客様への満足度向上のために役立つもの

お客様への満足度向上のために役立たないもの

をしっかりと見極めて役割を果たしていないものが

ないか検討することが重要です。

人件費などは、簡便的な日報も有効です。

こうした改善を一つ一つ行っていくことで、最終的に利益が会社に残りやすい体質になってきます。

ある程度の管理機能を持っている方が利益は出やすくなります。粗利別得意先一覧なども有効です。

経営分析や財務指標を用いた経営戦略

各種指標を用いた経営分析を行いまして、

大きく3つの視点で会社全体を見ることで、

黒字経営の改善点や戦略が浮かび上がってきます。

経営戦略という大枠が決まれば、経営の戦術という細かい打ち手は、容易に浮かんできますので、

この戦略という大枠を、見誤らないためにも大きな視点で自社の課題を抑えることが重要です。

所属税理士やサービスライン全般は、

こちらからご確認をお願いします。【↓】

【→ 品川区の税理士は匠税理士事務所】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

担当税理士や提携専門家詳細につきましては、

こちらからご確認をお願いします。

【→自由が丘の税理士は匠税理士事務所】

会社設立・創業融資など起業支援と法人化

匠税理士事務所では会社設立・創業融資など

起業支援や法人化に力を入れております。

各サービスラインは以下でご確認下さい。

設備投資のための資金など創業融資はこちらから

【 → 日本政策金融公庫の創業融資に強い税理士は匠税理士事務所 】

株式会社を設立して起業するなど

会社設立サービス・起業支援はこちらから

【 → 品川区の税理士による会社設立】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから 【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

執筆者・文責 税理士 水野智史

利益を確保し黒字経営には何が必要か?経営のポイントとはの記事は2025年4月の内容で記載してます。

シェア又はフォローで応援をお願いします!!

#黒字経営には何が必要

#経営のポイント

年次有給休暇や欠勤、遅刻、休暇の給与計算≪p10≫ (13/09/18)

年次有給休暇とは何か? 有給日数の計算方法

有給休暇とは、 継続勤務し、

所定労働日数のうち一定の割合の日数を出勤した労働者に対して

給与が支払われる休暇を言います。

≪有給の日数≫

この有給休暇を得るための条件は、

「雇い入れの日から起算して6カ月以上継続勤務し、

全労働日の8割以上出勤した労働者に

継続又は分割した10労働日の有給休暇を与えなければならない」と規定されています。

詳細な日数 年次有給休暇とはどのような制度ですか。

≪条件≫

全労働日の8割以上出勤した労働者が対象となります。

この場合の全労働日とは、

就業規則に定められた会社の所定休日と法定休日を差し引いた日数をいいます。

ただし次のような休業期間は出勤したものとみなされます。

1. 業務行の傷病のために休んだ期間

2. 育児休業介護法による育児休業又は介護休業した期間

3. 6週間(多胎妊娠の場合には14週間)以内に出産する予定の女子が

休業した期間及び産後8週間休業した期間

4. 年次有給休暇を取得した日

有給休暇中の給与計算と給与の支払い

有給休暇の期間中は、下記のいずれかから選択した方法により支給します。

これは労働基準法に定められています。

1. 平均賃金

2. 所定の労働時間労働した場合に支払われる通常の賃金

3. 健康保険法に定める標準報酬月額に相当する額

※1.2の場合は事前に就業規則に定めておく必要があります

※3の場合は、労使協定が必要で1.2の支払いは選択できません

有給休暇の時効と買取

有給休暇の時効は2年です。

当年で消化しきれなかった有給は、翌年度に限り繰り越しができます。

時効で消滅した年次有給休暇については

法定付与日数分は買取禁止です。

ただし法定付与日数を超える分については

買い上げをしても良いことになっています。

(買取の義務はありません。)

【特別休暇】

その他会社で定めている家族の結婚式や、

創立記念日など特別の休暇を定めている場合には

就業規則などにおいて、

休暇日数、有給か無給かを明示することで

有給とするか、無給とするかなどを

それぞれの会社で定められることとなっています。

この場合の計算方法は就業規則の定めによって、

つまり会社によって決定することができます。

【欠勤】

欠勤控除は労働基準法に定めがありませんので

会社が定めた就業規則によって決定することができます。

一般的には、

欠勤控除する給与項目 /一年間における一か月の平均労働日数 × 欠勤日数

【遅刻や早退】

遅刻や早退は給与を減額することができます。

この時には労働基準法に規定する下記の金額を超えないことがポイントです。

① 遅刻や早退など一つの案件に対する一回の減給制裁の額が

労働者の平均賃金一日分の1/2

② 減給制裁の総額は、一賃金支払期間の賃金総額の1/10

つまり、遅刻や早退の時間に相当する給与控除額を超えて

減額をするときには、労働基準法に定める制裁を超えないようにしなければなりません。

年次有給休暇などの勤怠管理と給与計算や社会保険のアウトソーシング

弊所では社会保険労務士事務所と共に、

年次有給休暇の勤怠管理や給与計算・社会保険のアウトソーシングを

行っております。

給与計算や社会保険の代行サービスの詳細は、下記よりご確認下さい。

→ 目黒区や世田谷区、品川区など東京都での給与計算

経理のアウトソーシングや会社経営支援はこちらからご確認下さい。

→ 会社経営支援と経理アウトソーシング

その他の給与計算トピックスはこちら

≪p1≫給与計算と社会保険料の概要

≪p2≫社会保険や労働保険の役割とは?

≪p3≫給与計算の年間スケジュール

≪p4≫産前産後、介護休業、育児休業について

≪p5≫法定労働時間と残業手当の計算方法

≪p6≫賞与の給与計算(社会保険などの計算方法)

≪p7≫健康保険や厚生年金の計算方法と手続き

※税理士水野の黒字経営館

※女性税理士宮崎の起業館

記事についてはお知らせの免責事項をご確認下さい。

更新日時:26.2.25

品川区の匠税理士事務所 TOPへ

休日出勤の割増し賃金などの給与計算について≪p9≫ (13/09/14)

協定を結んだ上で、

休日労働を行う場合の割増賃金に

該当するか否かの判断はどのように行えば良いのでしょうか。

休日労働を行う場合の割増賃金

結論は、法定休日に出勤をした場合には、

割増賃金30%以上を支払う必要があります。

※ただし、法定休日には法定労働時間というものが存在しません。

休日労働をさせた場合は

時間外労働に対する割増賃金は発生しません。

(関連記事:法定労働時間と残業手当の計算方法

)

≪法定休日とは≫

労働基準法に定められている

休日としなければならない日を言います。

具体的には

「毎週少なくとも1日以上の休日を与えなければならない」

「4週間を通じて4日以上の休日を与えなければならない」

とされています。

この休日を法定休日をいいます。

この法定休日は、特に日曜でなくても良いとされています。

代休と振替休日の違いとは

「代休」とは

休日労働が行った後に、他の出勤日を休みとすることです。

休日労働の代償として他の労働日を休みとするものであって、

前もって休日を振り替えることではありません、

代休では、

休日労働分については割増賃金を支払う必要があります。

代休日については有給・無休は就業規則に定めます。

代休日が無給であれば

会社は休日手当の割増分だけ負担がでることになります。

「振替休日」とは

予め休日と定められていた日を労働日として、

そのかわりに他の労働日を休日とすることを言います。

ポイントは、あらかじめということです。

また就業規則に振替の定めが必要です。

この場合には、

「休日労働」とはならず、休日労働に対する割増賃金の支払義務も発生しません。

※ただし振り替えた週の労働時間が40時間を超えるときには割増賃金が必要です。

休日出勤の割増し賃金などの給与計算や社会保険のアウトソーシングサービス

匠税理士事務所では、

提携の社労士事務所と連携して

休日出勤の割増し賃金などの給与計算や社会保険の手続きなどについて

アウトソーシングを承っております。

→ 給与計算や給料計算、社会保険の代行やアウトソーシング

会社の経営支援や経理のアウトソーシングはこちらから

→ 会社経営支援と会計アウトソーシング

※経営のお役立ち情報

※起業のお役立ち情報

記事についてはお知らせの免責事項をご確認下さい。

TOPページへ世田谷の税理士は匠税理士事務所

参考:休日出勤とは?適用できる条件や休日出勤を減らす方法を解説 | SES業務管理の統合ツール Fairgrit®公式サイト

上目黒や下目黒の税理士・会計事務所なら匠税理士事務所 (13/09/11)

目黒区の税理士は匠税理士事務所>執筆税理士 水野智史

匠税理士事務所HPに訪問ありがとうございます。

弊所は上目黒や下目黒など目黒を中心に起業支援や経営支援に力を入れている会計事務所です。

2008年税理士事務所を設立して目黒区を拠点に、地元密着でお客様のお役に立ち、

【 会社に利益・お金を残す事 】を使命としてます。

上目黒や下目黒から便利な税理士事務所

匠税理士事務所は、

世界4大会計事務所出身の40代税理士が所属し

高度な専門性による経営支援が強い事務所です。

また、上目黒や下目黒など目黒区を中心とする

各種金融機関や専門家などと連携することで

地元密着の会社設立、創業融資等の起業支援や

商工会議所目黒支部で経営セミナー講師も担当します。

上目黒や下目黒を担当する税理士や、

サービスは、こちらでご確認をお願いします。

【 → 目黒区の税理士は匠税理士事務所】

税理士対応エリア:上目黒や下目黒など目黒区

上目黒や下目黒の会社設立や創業支援

当会計事務所は40代の税理士2名を中心に、

税理士有資格者や科目合格者など計10名が所属し

【高度な専門性】と【ノウハウ】を活用して

上目黒や下目黒で起業支援に力を入れてます。

起業支援サービスでは、お客様の会社が10年後も20年後も生き残れるよう

本業に集中できる環境整備、資金調達・経営支援等で黒字率100%を目指してます。

また、一生に一度の起業成功のために、

また、一生に一度の起業成功のために、

資本金はどのようにしたらよいのか、

株主構成や役員構成はどうしたらよいのか、

自己資金と必要資金とのバランスを考えて

創業融資を受けた方がよいのかなど

【 匠税理士事務所に任せてよかった 】

といって頂けるように丁寧にサポートします。

上目黒や下目黒担当の税理士や専門家はこちら

【 → 匠税理士事務所の概要 】

上目黒や下目黒での会社設立など創業支援は、

こちらから確認願います。

【→目黒区の会社設立は匠税理士事務所】

(上目黒や下目黒などの近くで、これから会社設立をされたいお客様向け会社設立支援です。)

上目黒や下目黒の創業融資など起業支援

これから上目黒・下目黒で会社設立したいが、

全てを自己資金で用意するのは難しいので

一部借入を検討しているという方や、

借入と並行し利用できる助成金がないかを

知りたいという方に向けて、

創業融資や助成金など創業支援も行ってます。

また、会社設立後の会計経理・決算・経営など

起業に必要な全てがそろう創業支援は、

こちらから確認をお願いします。

【 → 目黒区など東京都の創業・起業支援は匠税理士 】

これから上目黒や下目黒で会社設立を行って

借入を受けたい方に向けた政策金融公庫や

目黒区を拠点とする金融機関との連携した

創業融資サービスはこちらをご確認下さい。

【→ 創業融資や資金調達支援サービス】

上目黒や下目黒で会社設立をして人を雇いたいが

助成金制度を知りたいという方や、

大変そうなので申請代行したい起業家の方に

上目黒・下目黒対応の社会保険労務士による

助成金など創業支援サービスもございます。

大変そうなので申請代行したい起業家の方に

詳細はこちらからご確認をお願いします。

■ 起業、創業や雇用の助成金の申請代行

会計経理や決算確定申告・法人化の代行

匠税理士事務所は、会社設立以外に、

会社や事業を経営されている方には

会計経理や決算・税務申告をご用意しております。

また個人の方に向けましては、

確定申告や法人化などの代行も承っております。

【事業に伴う全てがそろう会計事務所】を軸に、

日々サービスラインの充実と提携専門家と

スタッフの充実に取り組んでおります。

上目黒や下目黒での各サービスはこちらから

ご確認をいただければ幸いです。

会社様向けサービスはこちらからご確認下さい。

【→ 法人のお客様向けサービス一覧】

個人の方向けサービスはこちらからご確認下さい。

【→ 個人のお客様サービス一覧】

土地や家、マンションやアパートなど不動産で、

上目黒・下目黒で税理士・会計事務所の相続対策や、

相続税申告・贈与税の確定申告はこちらから

【 → 目黒区で税理士の相続税申告・相続対策は匠税理士事務所 】

上目黒や下目黒の会社様向けの経営支援

弊所では担当させて頂いてる会社様全てを

黒字にすることを目標に経営コンサル業務に

注力しております。

経営セミナーは商工会議所目黒支部様をはじめ

講師を歴任しご好評をいただいております。

また上目黒や下目黒などの会社様向け

経営コンサルティング以外にも、

会計や経理、給与計算や社会保険などの

アウトソーシングも承っております。

具体的なサービスは上記よりご確認下さい。

下目黒地域や上目黒で会社設立の場合

<下目黒 製造業 株式会社S様>

会社設立後の経理や、

創業融資などを全てお願いできる下目黒に

近場の会計事務所を探していたところ、

下目黒の会社近く雅叙園で行われた創業支援の

セミナーで匠さんを知り顧問契約しました。

株式会社の会社設立の手続きや経理など

しっかりと対応して頂き大変助かりました。

製造業という関係で会社設立など起業時に

多くのお金が必要になるという悩みに対し、

創業融資でも大変お世話になりました。

採用などでもお世話になると思いますが、

今後も宜しくお願いします。

<上目黒 アパレル 合同会社B様>

上目黒で会社設立してしばらく知人に

紹介された税理士にお願していたのですが、

会社の経営を相談しても、職員さんからは、

あまり参考になる意見を頂けず、

経営の相談できる方を上目黒近くで探した際、

経営セミナーで匠税理士事務所さんの話を聞き

お願いすることにしました。

会社利益やお金の状況・改善策を分かりやすく

説明してくれて会社も随分良くなりました。

これからも宜しくお願いします。

目黒区の匠税理士事務所の概要

匠税理士事務所は、上目黒にある中目黒駅からの

アクセスや下目黒にある目黒駅からアクセスに

便利な目黒区の自由が丘駅2分の会計事務所です。

(奥沢駅から徒歩約5分の立地の事務所です。)

事務所概要や上目黒・下目黒から自由が丘駅までの経路や駅からのアクセスなどに

つきましては、下記よりご確認下さい。

■ 自由が丘駅から会計事務所へのアクセス

上目黒や下目黒の会社設立・法人化登記情報

上目黒・下目黒など目黒区で個人から会社設立する

法人化・法人成りはこちらからご確認下さい。

【→目黒区など東京都の法人化・法人成り】

上目黒や下目黒など目黒区エリアで

会社設立・法人化に伴う登記をする場合は、

こちらでの手続きとなります。

【 →東京法務局 渋谷出張所 】

管轄区域 目黒区

〒150-8301

渋谷区宇田川町1番10号

(渋谷地方合同庁舎)

上記が上目黒や下目黒で会社設立や、

法人化・法人成りに伴う登記の際に、

対応する行政窓口となります。

上目黒や下目黒近くの会計事務所の求人採用情報

弊所では、上目黒や下目黒などの近くの方で、

会計事務所での勤務経験のある方を募集してます。

正社員スタッフとパートスタッフ・アルバイトを

上目黒・下目黒近くの会計事務所勤務にご興味の方は

匠税理士事務所へお気軽にご連絡下さい。

求人に関する詳細な情報はこちらから

東京都目黒区の会計事務所の求人・採用は匠税理士事務所

上目黒(かみめぐろ)や下目黒(しもめぐろ)地域の方はもちろん、それ以外の地域の方からの

ご応募もお待ちしております。

上目黒・下目黒で会社設立など起業支援・創業支援や、

法人化・法人成りに強い税理士や会計事務所を

お探しなら匠税理士事務所へ相談下さい。

執筆者・文責:税理士 水野智史

#上目黒税理士

#上目黒会社設立

健康保険や厚生年金の計算方法と手続き(標準報酬月額の算定基礎届)≪p7≫ (13/09/09)

健康保険や厚生年金の計算方法の基礎となる給与には、

基本給の他に、各種手当や、残業などの時間外労働も含まれます。

健康保険や厚生年金の計算の基礎となる標準報酬月額

給与が変動するたびに毎月健康保険や厚生年金を変更すると

毎月納める健康保険や厚生年金の手続きや計算方法が

煩雑になるため一年に一度改定をし、

そこで決定した健康保険や厚生年金の金額を継続して給与から控除します。

一年に一度給与の額を決定し(標準報酬月額)

これに対する健康保険や厚生年金料を一定期間引き続けることとなります。

これが健康保険や厚生年金の計算方法です。

健康保険や厚生年金の標準報酬月額を決定するタイミングや手続き

次に手続きに関しては

≪健康保険や厚生年金の標準報酬月額の決定≫

健康保険や厚生年金の標準報酬月額を決定するタイミングは

1.資格取得時決定

2.定時決定

3.随時改定

この3つのタイミングがあります。

【資格取得時決定】

新たに従業員が入社したときに健康保険や厚生年金の標準報酬月額を決めます。

入社から5日以内に手続きをします。

このとき残業手当などの項目については

自社で同じ仕事や役職の人の実態に合わせて見積もります。

【定時決定】

一年に一度、7月1日現在で在籍する被保険者全員を対象に

健康保険や厚生年金の標準報酬月額の見直しをします。

4月、5月、6月の総支給賃金の一か月平均により

健康保険や厚生年金の標準報酬月額を計算します。

毎年7月1日から7月10日までの指定された日に届け出ます。

ここで決定された健康保険や厚生年金の標準報酬月額は

原則として、その年の9月1日から翌年の8月31日までの一年間使用され

新しい健康保険や厚生年金の標準報酬月額の保険料は

10月に支払われる給与からひかれます。

【随時改定】

健康保険や厚生年金の標準報酬月額は原則として、

その年の9月1日から翌年の8月31日までの一年間使用されます。

ただし次の3つの要件のいずれにも該当するときには

健康保険や厚生年金の標準報酬月額を改定する手続きが必要です。

①固定的給与が変わった時

②固定的給与が変動した月以降

3か月の給与支払基礎日数が各月とも17日以上あるとき

③変動した月以降3か月間の平均額でみる標準報酬月額の等級と

従来の等級との差が2等級以上あるとき

※ただし最低等級と最高等級は特例あり

この随時改定は

昇給があった3か月目の給与の支給後すみやかに手続きを行い

昇給後4か月目の給与から標準報酬月額が変更されるため

給与計算では昇給後5か月目の給与から

新しい標準報酬月額の保険料が給与からひかれます。

~固定的給与の変動とは~

固定的給与の変動とは

基本給などの昇減給、諸手当の新規・増額・減額支給

賃金体系や時給・日給などの基礎的単価の変更

時間外労働手当の割増率の変更をいいます。

残業手当などの変動的給与が増減しても

随時改定は行われません。

※変動的給与...各月の労働時間や勤務状況によって変動する給与

時間外労働手当、休日労働手当、深夜労働手当、宿日直手当、精勤・皆勤手当

健康保険や厚生年金の標準報酬月額算定基礎届出

匠税理士事務所では、

社会保険労務士事務所と共に

上記の健康保険や厚生年金の標準報酬月額算定基礎届出作成にも対応しております。

≪p7≫ 給与計算や社会保険の加入や変更手続きのアウトソーシングをご検討中の方は、

下記よりサービス内容をご確認頂けましたら幸いです。

→ 品川や世田谷、目黒の給与計算や社会保険の加入手続き

その他の会計アウトソーシングや経営支援はこちらから

→ 会社経営支援と会計アウトソーシングサービス

※税理士水野の経営コンサルティング

※女性税理士宮崎の起業情報館

記事についてはお知らせの免責事項をご確認下さい。

更新日時:27.9.5

起業と確定申告の匠税理士事務所TOPへ

賞与の給与計算方法や社会保険などの手続き≪p6≫ (13/09/04)

賞与も給与と同じく、

社会保険料など控除される項目を計算する必要があります。

また、賞与の社会保険手続きも必要となるため

合わせて確認が必要です。

賞与から引かれる税金や社会保険料の計算方法

総額を計算したら、その総額についてかかる

①厚生年金や健康保険、介護保険料

②雇用保険料

③所得税

これらを計算します。

① 厚生年金や健康保険料、介護保険料の計算方法

年4回以上支払う賞与

→給与の標準報酬月額を決めるときに、標準報酬月額に含むことになっています。

年3回以下で支払う賞与

→給与の標準報酬月額を決めるときに含めていませんので

給与の社会保険料とは別に

賞与を支払う都度保険料を徴収して、納付する必要があります。

【保険料の計算方法】

賞与の支給総額(1,000円未満を切り捨て)に保険料率をかけて計算します。

健康保険・厚生年金・介護保険

保険料には上限があり

健康保険と介護保険は年度の累計額540万円

厚生年金保険料は150万円です。

ただし育児休業中は被保険者分、事業主負担分ともに免除となります。

② 雇用保険料の計算方法

賞与総額に保険料率をかけて計算します。

50銭以下は切り捨て 51銭以上は切り上げとなります。

③ 賞与に伴う所得税の計算方法

賞与の総額から社会保険料を控除した残額に

よって所得税が決定されます。

賞与の支給に伴う社会保険などの各種手続き

≪ 賞与を支給する ≫

この計算結果を賞与明細として、発行し

従業員さんへお渡しします。

≪ 国などに天引きした社会保険料などを納める作業 ≫

給与から天引きした社会保険料などは、

会社から各公的機関にお支払します。

また、賞与特別の社会保険の手続きとして

賞与の支払日から5日以内に賞与支払届出を提出する必要があります。

給与計算・社会保険アウトソーシングサービス

匠税理士事務所では、

≪p6≫社会保険労務士と連携して会社の賞与などの給与計算のアウトソーシングサービスや、

社会保険の手続きを代行するサービスを提供しております。

給与計算や社会保険加入手続き・人事労務のコンサルティング

サービスの詳細はこちらからご確認下さい。

→ 目黒、品川、世田谷での給与計算や社会保険加入手続き

その他の会計アウトソーシングサービスや経営支援サービスはこちらから

→ 会社経営支援と会計アウトソーシング

※税理士水野智史の黒字経営館 ※女性税理士宮崎千春の起業情報館

記事についてはお知らせの免責事項をご確認下さい。

更新日時:27。9.8

世田谷区や目黒区、品川区対応の匠税理士事務所 TOP

法定労働時間と残業手当の計算方法≪p5≫ (13/08/23)

従業員さんを所定の労働時間を超えて労働させる場合には

残業手当を支給する必要があります。

この残業手当を計算するためには、どの時間からが割増し賃金の対象か

残業をさせるためにはどのような整備が必要がなどを知っておく必要があります。

≪労働基準法の定める労働時間≫

使用者は、

原則として、1日に8時間、1週間に40時間(休憩時間除く)

を超えて労働させてはいけません。

この労働時間を法定労働時間といいます。

労働基準法に定める法定労働時間は、最低基準の労働条件となります。

会社で定める就業規則や、労働協定、労働契約はこの基準以上のものでなければなりません。

週40時間労働制を実現するには、次のような方法があります。

1) 1日8時間、完全週休2日制とする(8時間×5日=40時間)方法

2) 各日の所定労働時間を短縮する方法

【例えば月~金7時間、土5時間(7時間×5日+5時間=40時間)】

3) 1ヵ月又は1年単位の変形労働時間制などにより、週平均40時間とする方法

この法定労働時間を超えて労働をする場合や、

法定休日の労働条件の取り扱いについては

あらかじめ時間外労働についての労使協定(36協定)を結び、

所轄の労働基準監督署に届け出ることが必要です。

なお、法定時間外労働をさせる際には、割増賃金を支払う必要があります。

≪会社の定める労働時間≫

これに対して、会社が就業規則などで定める労働時間を所定労働時間といいます。

所定労働時間は、

例えば、「1日7時間、1週35時間」というように、

上記の法定労働時間以内に設定します。

所定労働時間を超えていても法定労働時間の「1日8時間」までの残業時間は

法定労働時間の枠内ですので、通常の賃金の支払いをすればよく

割増賃金の支払いは不要となります。

≪36協定≫

原則として、労働基準法で定められた法定労働時間を超えて働かせてはいけませんが、

あらかじめ労働組合か労働者の過半数を代表する者との労使協定において、

時間外・休日労働について定め、行政官庁に届け出た場合には

法定の労働時間を超える時間外労働、法定の休日における休日労働を行うことができます。

(ポイント:厚生労働省所定の様式を用いましょう)

※ただし時間外労働時間には限度があります。 時間外労働の限度に関する基準

≪割増賃金の割増率≫

36協定に基づいて法定労働時間外、法定休日、深夜に労働させた場合には

以下の割増賃金を支払う必要があります。

原則

時間外労働(法定8時間を超える労働) 25%以上

深夜労働(22:00~翌5:00) 25%以上

休日労働 35%以上

重複

時間外労働と深夜労働の重複 50%以上

休日労働と深夜労働の重複 60%以上

休日労働と時間外労働の重複 35%以上

※休日には法定労働時間というものが存在しませんので、休日労働をさせた場合は

時間外労働に対する割増賃金は発生しません。

割増賃金の計算方法

月給制

月額給与合計/一か月の平均所定労働時間数※ × 割増率

※年間労働日×一日の所定労働時間 /12

又は

(365-所定休日) ×一日の所定労働時間 /12

※ 割増し賃金の計算基礎となる給与

日給制

日額給与合計額/一日の所定労働時間 × 割増率

時給制

時間給 × 割増率

端数処理

30分未満は切り捨て 30分以上は一時間に切り上げること

一円未満の端数は50銭未満切り捨て 50銭以上切り上げ

≪p5≫割増残業が多くなると、従業員さんへの負担も強くなり、会社経営上もコストが膨らんでしまいます。

残業の管理体制をしっかりと行ったり、無駄な作業、不採算の事業などの見直しを

かけることも重要です。

給与計算や社会保険の加入手続き、人事労務のコンサルティングサービスは、

こちらからご確認下さい。

目黒区や世田谷区、品川区の給与計算や社会保険の加入手続き

※経営のお役立ち情報 ※起業のお役立ち情報

記事についてはお知らせの免責事項をご確認下さい。

更新日時:27.8.23

TOPページへ目黒区の匠税理士事務所

産前産後、介護休業、育児休業の各種規定や制度≪p4≫ (13/08/19)

労働基準法では、

母性の保護を目的とする規定があります。

この規定によって労働をさせてはならない期間や、

本人からの求めがあった場合には、

休暇を与えなければならないケースもあるため

従業員さんを採用する際には知っておくと便利です。

産前産後の休業に関する規定・制度と対応策

(規定)

・6週間(多胎妊娠の場合は14週間)以内に出産をする予定の女性が休業を請求した場合

・産後の8週間(産後6週間からは医師が支障がないと認めた仕事はOK)

これらの期間は、

労働をさせてはいけないことになっています。

(ポイント)

これらの期間の賃金を無給とするか、有給とするかは就業規則に定めましょう

※無給の場合には、健康保険から標準報酬月額の2/3に相当する出産手当金が支給されます。

妊産婦の労働時間の規定

(規定)

・妊娠中の女子

・産後一年を経過しない女性

から労働できない旨の請求があった場合には、

1日8時間1週間40時間を超えて労働せることはできません。

育児休業の規定と対応策

(規定)

原則として生後一年未満の(保育所の入所待ちでは1歳6か月未満)子供を育てる労働者

育児休業の申し出があった場合には休業させなければならない。

この休業の申し出は、

産前産後の休業とことなり、男性もできることになっています。

(ポイント)

これらの期間の賃金を無給とするか、有給とするかは就業規則に定めましょう

介護休業の規定と対策

(規定)

2週間以上にわたって常時介護が必要となる一定の者を介護するとき

休業の申し出があった場合には最大93日間の休業をさせなければならない。

(ポイント)

これらの期間の賃金を無給とするか、有給とするかは就業規則に定めましょう。

育児や介護を行う者の残業時間の制約

・小学校就学前の子を養育する従業員

・家族を介護する従業員

で一定の要件を満たし、本人が請求をした場合には

①1月に24時間、一年150時間を超えて時間外労働

②深夜(22:00~翌5:00)

の労働が禁止となります。

その他にも

・従業員が3歳未満の子を育児している

・家族を介護している

これらの場合には勤務時間短縮の義務があります。

(関連記事:社会保険や労働保険の役割とその内容とは? )

≪p4≫ 給与計算や社会保険手続きのアウトソーシングや、

人事労務に関するコンサルティングサービスはこちらからご確認下さい。

→世田谷区や品川区、目黒区などでの給与計算や社会保険加入手続き

その他、経理のアウトソーシングや経営コンサルティングサービスは

こちらからご確認下さい。

→ 会計アウトソーシングと会社経営コンサルティングサービス

※経営のお役立ち情報 ※起業のお役立ち情報

記事についてはお知らせの免責事項をご確認下さい。

更新日時:27.9.9

起業の税理士をお探しなら匠税理士事務所 TOPページへ

給与計算や社会保険手続きに関する年間スケジュール≪p3≫ (13/08/15)

≪p3≫従業員さんを採用すると、

毎月の給与計算を行う必要があります。

その他にも年間を通して

行わなければならない業務がございます。

そこで今回は給与計算について

簡単な一年間の流れをイメージして、各論を確認しましょう。

ここでは4月に社員さんを採用したものとして流れを確認していきます。

具体例を踏まえた給与や給料計算についての年間の流れ

≪4月≫

① 新入社員さんの社会保険の加入や標準報酬月額の登録手続きを行います。

② 同じように雇用保険の加入手続きを行います。

③ 入社に関する必要書類を整備します。

※ 4月は、昇給や人事異動が多い月ですので合わせて確認しましょう。

※ 雇用保険率の変更や、4/1現在で64歳の人からの雇用保険天引きのSTOPを行います。

≪5月≫

労働保険の年度更新準備を行います。

※労働保険の仕組み

(基礎)

労働保険は、毎年4月1日から翌年3月31日までの1年間を単位として計算します。

労働保険は、概算で保険料を納付して

保険年度末に賃金総額が確定したあとに確定と概算の差額を精算する方法になっています。

つまり、前年度の概算と確定の保険料誤差をを精算するための申告・納付と

新年度の概算保険料を納付するための申告・納付の手続きが必要となります。

(期限)

年度更新の手続きは、毎年6月1日から7月10日までの間に行わなければなりません。

≪6月≫

給与から天引きする住民税の改定を行います。

※住民税の仕組み

住民税は、1月1日から12月31日までの期間の給与から税金を計算します。

この期間の税金を翌年の6月から5月までの12か月にわたって均等額を給与から天引きします。

≪7月≫

7月1日現在で雇用している従業員の健康保険と厚生年金の決定を行います。

(給与)

7月1日現在で使用している全被保険者の3か月間(4~6月)の報酬月額を

「算定基礎届」により届出します。

決定し直された標準報酬月額は、原則1年間(9月から翌年8月まで)は固定され、

納めていただく保険料額の計算の基礎となります。

(期限)

毎年7月10日まで。

※給与の昇給や降給が行われた場合には昇給などが行われた月以後4か月目に

健康保険や厚生年金の随時改定を行う必要があります。

(賞与)

また、夏は賞与の時期となります。

賞与についても健康保険・厚生年金保険の毎月の保険料と同率の保険料を

納付することになっています。

(期限)

事業主が被保険者へ賞与を支給した場合には、

支給日より5日以内に「被保険者賞与支払届」により支給額等を届出します。

(関連記事:賞与の給与計算方法や社会保険などの手続き)

≪9月≫

厚生年金の料率が変わります。

多くの会社では7月に行った改定により変更された新しい標準報酬月額で

10月からの給与計算を行います。

≪12月≫

年末調整を行います。

一年間の給与から生命保険などを考慮して、

年間の税金を計算します。

毎月概算で給与から天引きしている税金との差額を

従業員さんへお返ししたり、徴収したりします。

この一年の給与の計算結果を従業員さんへお渡しします。

これを源泉徴収票と言います。

賞与がある時には健康保険・厚生年金保険の手続きが必要で

支給日より5日以内に「被保険者賞与支払届」により支給額等を届出します。

≪1月≫

給与支払報告書という書類を提出して住民税の申告を行います。

従業員さんの一年分の給与に関する書類を市区町村役場へ提出して

住民税の申告を行います。

≪3月≫

健康保険や介護保険の料率変更があります。

給与計算や社会保険手続きなどを担当する際のポイント

上記の給与計算や社会保険手続きの年間スケジュールに記載した

7月の算定基礎届 と 12月の年末調整業務 が

給与計算や社会保険の手続きを担当する方にとって、

繁忙期になります。

忙しいときは、

ミスが生じやすいものですので、

出来る限り前倒しで業務を進めるのがポイントです。

そのためにも一年間のおおまかな流れを抑えることで

手続きの漏れ防止や、繁忙期への準備を進めるすることが効果的です。

給与計算や社会保険手続きアウトソーシングサービス

匠税理士事務所では、

各種専門家と連携した給与計算や社会保険手続きなどの

アウトソーシングサービスをご提供しております。

給与計算や社会保険のサービス内容につきましては、こちらからご確認下さい。

→ 品川区や目黒区、世田谷区など東京での給与計算や社会保険の加入手続き

会計や経営支援サービスはこちらからご確認下さい。

→ 会社経営支援と会計アウトソーシングサービス

※経営のお役立ち情報 ※起業のお役立ち情報

記事についてはお知らせの免責事項をご確認下さい。

更新日時:27.9.10

目黒区で税理士をお探しなら匠税理士事務所 TOPページへ

社会保険や労働保険の役割とその内容とは?≪p2≫ (13/08/06)

≪p2≫そもそも、社会保険とは、

何のために支払うもので、

どのようなものがあるのでしょうか。

社会保険(広義)には、

健康保険(国民健康保険)

介護保険

厚生年金(国民年金)

労災保険

雇用保険

があります。

健康保険、労災保険、厚生年金や雇用保険の概要について

このうち、健康保険や労災保険は、

怪我や病気のときのための保険であり、

厚生年金は、老後や障害などの時の

生活保障のための保険となります。

雇用保険は、

失業などのときのための保険となります。

また、介護保険は、

介護を必要とするときのための保険となります。

各種社会保険についての加入手続きや窓口について

これらの保険の加入などの手続きについては、

各保険によって手続きを行う窓口が異なります。

健康保険※や厚生年金は、

年金事務所

国民健康保険や国民年金、介護保険は、

各市区町村役場

労災保険は、

労働基準監督署

雇用保険は、

ハローワークにて手続きを行います。

(※組合管掌健康保険除く)

各種社会保険の給付と内容について

それでは具体的に、

一つ一つの社会保険について確認をしていきましょう。

≪健康保険≫

本人と会社とで保険料を折半して支払います。

① 病気や怪我により病院へかかる際の医療費の負担

→健康保険証を提示すれば個人負担は医療費の3割等になる

② その他労働者やその被扶養者の業務外の事由による疾病、負傷、死亡、出産への保険給付

→高額療養費、入院食事療養費、傷病手当金、出産一時金、出産手当金、埋葬料

≪厚生年金≫

本人と会社とで保険料を折半して支払います。

① 老齢年金

→老後の生活資金として支給

② 障害年金

→被保険者が病気やけがによって一定基準の障害者になったときに支給

③ 遺族年金

→被保険者が死亡したときに、その人に生計を維持されていた家族に支給

(関連記事:健康保険や厚生年金の計算方法と手続き)

≪労災保険≫

仕事中や通勤中の事故などによる労働者の負傷、疾病、障害、死亡についての保険です。

雇用主が全額負担をします。

① 療養(補償)給付

病気やけがの治療への給付

② 休業(補償)給付

病気やけがにより休業したときに受けられる給付

③ 障害(補償)給付

障害が残った時に受けられる給付

④ 遺族(補償)給付

労働者が死亡した場合に遺族に支払われる給付

≪雇用保険≫

本人と会社とで保険料を折半して支払います。

① 求職者給付

失業期間中の生活保障として支給されます

② 雇用継続給付

育児休業者や定年後の再雇用、介護休業者を援助する目的で支給されます

≪介護保険≫

要介護者への介護サービスを受けるために支給されます

社会保険手続き代行や給与計算アウトソーシングについて

匠税理士事務所では、

≪p2≫ 給与計算や社会保険について、

社会保険労務士と連携して代行やコンサルティングサービスを

提供しております。

サービス内容につきましては、

下記よりご確認下さい。

→ 世田谷区や目黒区、品川区など東京都での給与計算や社会保険の加入手続き

経理のアウトソーシングや経営コンサルティングサービスはこちらから

→会社経営支援と会計アウトソーシング

※経営のお役立ち情報 ※起業のお役立ち情報

記事についてはお知らせの免責事項をご確認下さい。

更新日時:27.9.9

東京都の匠税理士事務所 トップページへ

起業で社長の営業力の必要性と販売マーケティングの重要性 (13/08/06)

匠税理士事務所へご訪問ありがとうございます。

経営支援担当の税理士の水野です。

起業後に重要なことは、得意先や販路を築き、

売上を安定化し毎月の固定的な経費を賄うこと。

つまり、【 生き残ること 】です。

そのため起業後の社長様の最重要課題は営業です。

販売営業・マーケティングは社長の重要な仕事

商品を売るためには、当然営業ですが、

営業の人材を採用しその担当者に任せるのでなく

【 社長様自らが 】営業をすべきです。

今までに営業経験がない・・・・

営業が苦手 など

人によって営業に対する考えは異なると思います。

それでも営業についてもう一度しっかりと勉強し

営業活動を継続することが大切です。

社長の営業力が起業・独立開業後に重要な理由

何故、営業が重要なのでしょうか。

多くの会社の場合、売りたい商品と、

お客さまに買って頂ける商品は乖離します。

また商品の値段や仕様についても市場ニーズと

会社の理想では差異が生じます。

当然のことですが起業時には、

こんな会社にしたいという想いが強く

これが見えなくなることがあります。

このとき社長様が営業活動を行っていると

このお客様・市場ニーズを直接聞くチャンスが増え

自社商品の開発に取り入れる事が可能となります。

その結果として、

お客様に好まれる良い商品が生れたり、

どの分野の自社商品やサービスが競争力があるか

市場・ライバルを考えた最適価格は幾らか

なども見えてきて、

【販売や価格などの戦略】も見えてきます。

また、社長が現場のお客様の声を聞くことで、

どんな販売方法・販売マーケティング戦略が最適か分かるようになります。

会社員の営業と自分の会社での営業は違う

会社員の時の商品や営業、社内の仕組みと

起業後の価格や、会社の信頼、商品への信頼は全く異なります。

これに気が付くためにも社長様自ら営業を行うことは非常に重要です。

失敗や苦い思いをすることもありますが

自ら率先して、得意先をていねいに回り、

お客様の声を集めることで

魅力的な商品を作ることをお勧め致します。

起業家を支援する匠税理士事務所のサービス

匠税理士事務所では、世田谷区・目黒区・品川区

大田区などで創業塾の講師を担当しました。

これらの創業塾の経験を踏まえまして、

少しでも起業される方のお役にたてるように

起業・開業・創業支援サービスをご用意致しました。

サービスの内容としましては、

起業するに際し資金調達や起業後の経理立ち上げ

決算書作成や税務署など手続きはもちろんのこと

会社の設立などもサポートしています。

サービスの目的としましては、

起業後多くの企業が数年先にはなくなる

厳しい経済環境下で経営者の方にできる限り、

本業に集中して頂きお役にたてる事務所でありたいという考えが原点になっています。

匠税理士事務所は、2008年の創業以来、

起業と黒字戦略に専門特化しております。

その中で私たちがお客様に役立てるサービスを

追及しお客様の会社存続と発展に役立ちことを

使命として参りました。

所属税理士やサービスライン全般は、

こちらからご確認をお願いします。

【→ 目黒区の税理士は匠税理士事務所】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

担当税理士や提携専門家詳細につきましては、

こちらからご確認をお願いします。

【→自由が丘の税理士は匠税理士事務所】

会社設立・創業融資など起業支援と法人化

匠税理士事務所では会社設立・創業融資など

起業支援や法人化に力を入れております。

各サービスラインは以下でご確認下さい。

設備投資のための資金など創業融資はこちらから

【 → 日本政策金融公庫の創業融資に強い税理士は匠税理士事務所 】

株式会社を設立して起業するなど

会社設立サービス・起業支援はこちらから

【 → 目黒区の税理士による会社設立】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから 【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

執筆者・文責 税理士 水野智史

起業で社長の営業力の必要性と販売マーケティングの重要性は2025年4月の内容で記載してます。

シェア又はフォローで応援をお願いします!!

#社長営業力

#マーケティング

#販売

給与計算と社会保険料の概要や全体的な仕組み≪p1≫ (13/08/02)

従業員さんを採用した場合や、

アルバイトさんを採用した場合には

給与計算を行う必要がございます。

そもそも給与計算とは、

どんなことを行う必要があり、

社会保険に加入したことにより、

従業員さんや会社にどんなメリットがあるのでしょうか。

給与計算をするための仕組みや必要な準備とは

~ 従業員さんへお支払する金額を決定する給与計算の仕組み ~

給与計算とは、

大まかにいえば

その従業員さんへの給与の総額(基本給や諸手当)を計算し、

給与の総額から

厚生年金保険料や雇用保険料、健康保険料などの社会保険料、

所得税、住民税などの各種税金を差し引いて

従業員さんにお支払する金額を計算することを言います。

≪ 給与計算のために必要な事前準備 ≫

給与計算を始めるためには下記の書類を準備しましょう

① 就業規則、給与規程

② 給与台帳

③ タイムカード

④ 健康保険(介護保険)・厚生年金標準報酬月額表

⑤ 給与所得者の扶養控除申告書

⑥ 住民税の特別徴収税額通知書

⑦ 通勤手当支給申請書

⑧ その他の手当や控除に関する書類

≪ 給与総額を決定する ≫

給与の総額を決定するためには

① 基本給 アルバイトさんの場合には時給

② 諸手当 交通費や役職手当 <固定項目>

③ 残業手当<変動項目>

これらを決定することからスタートします。

具体的な流れとしては

a)人事情報の収集

入社、退職、転勤、結婚、出産などの給与に関する人事情報を収集します。

b)出勤簿やタイムカードの回収と集計

給与の締日以後にタイムカードなどを回収し残業時間や欠勤状況などを集計します。

c)給与計算

就業規則や給与規定から従業員各人の給与総支給額を計算します。

≪ 給与から引かれる税金や保険料を計算する ≫

総額を計算したら、その総額についてかかる

① 厚生年金や健康保険、介護保険料<固定項目>

② 雇用保険料<変動項目>

③ 所得税 <変動項目>

④ 住民税 <固定項目>

これらを計算します。

(関連記事: 給与計算や給料計算の年間スケジュール)

社会保険料の計算方法など概要や全体的な仕組みについて

① 厚生年金や健康保険料、介護保険料の計算方法や概要

社会保険は、

各人の給与から標準報酬月額を決定して保険料を計算します。

この標準報酬月額は、

A) 入社をして被保険者となったとき (資格取得決定)

B) 毎年1回、7月1日現在で見直して再決定 (定時決定)

C) 固定給に一定の変動があったとき改定 (随時改定)

これらときに決定され、

原則として、翌年の8月31日まで使用されます。

※ただし介護保険は40歳以上65歳未満の人が対象です。

この厚生年金や健康保険料、介護保険料は

毎月会社が支給する給与から前月分が差し引かれます。

【入社時】

資格を取得した日が初日であっても末日であっても

一か月分の社会保険料を給与から引きます

【退職時】

資格を喪失した日が、初日であっても末日であっても

その月の保険料は徴収されません。

ただし例外として退職日が末日の場合には、

資格の喪失は翌月1日となります。

当月分を当月に支給している会社では

退職月の末日までの社会保険料の徴収漏れに気を付けましょう。

(関連記事:健康保険や厚生年金など社会保険の計算方法と手続き)

② 雇用保険料

給与を支払う都度、給与総額に保険料率をかけて計算します。

50銭以下は切り捨て 51銭以上は切り上げとなります。

③ 所得税

給与の総額から所得税が非課税となる項目と、

社会保険料を控除した残額によって所得税が決定されます。

なお、給与から天引きする家賃や生命保険料がある場合には

賃金控除に関する協定が必要となります。

≪ 給与を支給する ≫

この計算結果を給与明細として、発行し

従業員さんへお渡しします。

≪ 国などに天引きした社会保険料などを納める作業 ≫

給与から天引きした社会保険料などは、

会社から各公的機関にお支払します。

匠税理士事務所の給与計算や社会保険代行サービス

匠税理士事務所では、

提携の社会保険労務士と共に、

≪p1≫会社の給与計算や社会保険手続きの

代行・アウトソーシングサービスを提供しております。

サービスの詳細は、こちらからご確認下さい。

目黒区や世田谷区、品川区等の給与計算や社会保険代行やアウトソーシング

その他の会社経営者向けの

会計アウトソーシングや経営支援サービスは

こちらからご確認下さい。

→ 会社経営支援と会計アウトソーシング

匠税理士事務所の事務所概要や料金などは、

下記よりTOPページにてご覧いただけます。

世田谷区の税理士なら匠税士事務所

記事についてはお知らせの免責事項をご確認下さい。

更新日時:26.2.14

目標利益から必要売上を決める利益の計算式と求め方とは (13/07/29)

匠税理士事務所へご訪問ありがとうございます。

経営支援担当の税理士の水野です。

事業を開始し、事業から経営に発展するときには

いくつかのステップがあります。

第一のステップは、商売が成立するかどうかです。

つまり、毎月安定した売上が確保できるかどうかが最初のハードルとなります。

そのため起業間もないときには

マーケティングの知識や、人脈、販路などどのようにして売るかどうかが最大のテーマとなります。

売上がある程度確保できるようになったときに次のステップが見え始めます

それは、いかに利益を出すかということです。

「 いくら利益が必要か 」

その考えをもち、この商品を売れば

いくらの利益が出るのか

即座計算できる程、数的感覚を磨きあげる時期です。

必要利益はいくらか?重要な理由

会社を大きくするには、先行投資が必要です。

先行投資は、新しい商品や市場への挑戦人材や

モノなどの確保などがあります。

企業は安定を考えた時から衰退します。

常に失敗はつきものであっても先行投資を行って、

新しいことに挑むことが必要です。

そのうちの、何点かが成功するときもあれば全てが失敗に終わることもありますが、

その繰り返しで、市場から評価される商品や

サービスが見つかり、会社に利益をもたらします。

常に新しいことに挑戦を続けてこそ

生き残りが可能となります。

新しいことへの挑戦のために利益は必要

【 いくらの利益が必要か ? 】

これが頭に入っている経営者は、

次にやるべきことが見え始めており

先読み経営が可能となる状態です。

自分の業界の5年後10年後のリスクを洗い出し

どんどんと新しいことに挑戦しリスクを回避していくことを意識し始めると、経営の段階に入ります。

商売を考える、利益を考える、

将来を考えるこれが一度できるようになると、

【将来の考え】→【商売見直し】→【利益改善】

など利益を上げるための流れを様々な視点から

組み合わせて攻めの戦略を広げることができます。

何事も経験した事は、財産となり経験の積み重ねで

色々な応用ができ幅がでるようになります。

【 商売 → 利益 → 将来への投資 】

このルートを一通り経験することで幅が広がります。

現状で手が一杯になってしまった時や、

先々の攻め方をもう一度考える時に使える考え方です。

そのため、

「 毎月、常に、黒字経営であること。」

これを意識することはとても重要です。

目標利益と必要売上を決める利益の計算式と求め方

黒字経営とは、会社を維持する固定費を粗利が

上回っている事です。

だから、最低限目標とすべき利益は、

会社を維持するのに必要な固定費となり、

ここに将来の投資などのために稼ぎたい利益を加味して決めることになります。

そして、目標売上は、この必要利益を稼ぐために、

粗利で幾ら必要なのかを算出し、こちらを粗利率で割り戻した数字となります。

例えば、固定費が10,000,000円で

将来への備えなどを加味して、

最低5,000,000円を利益として確保したいなら、

15,000,000円が必要利益となります。

粗利率50%の物販を経営の場合の必要売上は、

15,000,000円÷50%=30,000,000円となります。

必要売上が決まれば後はこの達成に向け努力のみとなります!

黒字経営を支援するための匠税理士事務所のサービス紹介

匠税理士事務所では、

関与させて頂いた会社様の黒字率100%を目指して

経営コンサルティングなどに力を入れてます。

所属税理士やサービスライン全般は、

こちらからご確認をお願いします。【↓】

【→ 世田谷区の税理士は匠税理士事務所】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

担当税理士や提携専門家詳細につきましては、

こちらからご確認をお願いします。

【→自由が丘の税理士は匠税理士事務所】

会社設立・創業融資など起業支援と法人化

匠税理士事務所では会社設立・創業融資など

起業支援や法人化に力を入れております。

各サービスラインは以下でご確認下さい。

内製化の設備資金など創業融資はこちらから

【 → 日本政策金融公庫の創業融資に強い税理士は匠税理士事務所 】

株式会社を設立して起業するなど

会社設立サービス・起業支援はこちらから

【 → 世田谷区の税理士による会社設立】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから 【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

執筆者・文責 税理士 水野智史

経営者の仕事とは何か、社長に求められる役割・役目とはは2025年5月の内容で記載してます。

シェア又はフォローで応援をお願いします!!

#経営者の仕事

#社長の仕事

開業後の店舗経営に有効な看板広告等の販売促進や営業促進 (13/07/24)

K26 飲食店やネイルサロン、美容院、アパレルなど

お客さまに来店していただく形態で、

起業をされる際に

知っておくと便利な販売促進や営業促進など広告方法について

解説をしていきたいと思います。

店舗経営では、

お客さまのいつもの通勤通路にたまたまあったから

よく通る道に気になる看板の店舗があった

このような通りがかりをきっかけとして

来店されるお客さまが非常に多くあります。

クーポンやホームページ、紹介などでお店を探していらっしゃるお客様以外に

この通りががりのお客さまをいかに集客できるかということも非常に重要です。

つまり、お客様が通りがかって思わず来店したくなるような看板や店舗の外観は

とても強力な宣伝効果があります。

起業をするときには、販売促進や営業促進方法が重要

このことを起業時に把握をしていないと

余った予算で安く看板を作ってしまったり、人が入りにくい雰囲気の内装を行ってしまいます。

よく、何となく入りにくいお店、何のお店か分からない

しばらくしたら他のお店に変わっていたということがご自身の近所で起きていないでしょうか。

看板や店舗は最も有効な販売促進や営業促進など

広告効果があるということを念頭に置いて

集客効果を取り入れた看板や内装を行わなければなりません。

日頃、ご自身がよく行くお店について入店するきっかけとなったことや、

何となく毎回行ってしまう喫茶店や飲食店、美容院などが

何故居心地がよいのか

何故知ったのか

行列のできている店に何回も足を運んでみる

こんなことを考えながら、お店をもう一度見てみると色々な発見ができます。

看板を設置する際のポイント(開業後の販売促進や営業促進広告)

通りかかったお客さまが一瞬で何のお店か分かることが一番重要です。

遠く離れてみたときに、

何のお店かきちんと分かる文字であって

その内容が一瞬で分かるような写真などが記載されているか、

お店や商品の売りや強みが出て差別化できる看板になっているかどうかです。

実際に設置をしてみて離れた場所から、近い場所から確認をしてきちんと分かるか?

お店に立ち寄ってみようかと思えるかチェックすることです。

ぜひ、ご友人やご家族に沢山のご意見をうかがってください。

(印象が強いと販売促進や営業促進広告効果も高いと言えます。)

店舗経営に有効な印象に残る看板広告とは

店舗経営において集客に効果を発揮する有効な看板広告かどうかは、

つまるところ印象に残るかどうかがポイントです。

看板広告が、印象に残るかどうかは

・ 写真や看板のサイズが大きいかどうか

・ デザインや色合いにインパクトがあるか

・ 設置してある場所が、人の目につく場所、車で通った時に目立つ場所か

などによって決まります。

お店を出店される地域の周辺の看板の色や競合の看板設置場所、色、状況によってこれらは変化します。

ご自身の出店する地域によってどんな看板が良いのか

よくよく吟味してしっかりとした看板を作成されることをお勧めします。

それだけ、看板は販売促進や営業促進広告として有効です。

色々な看板を試してみてお客様の来店率が高い看板を設置しましょう。

起業時は、色々な試行錯誤で何が当たるか挑戦することが大切です。

開業支援に強い自由が丘の匠税理士事務所からのご挨拶

匠税理士事務所は、起業と黒字戦略を専門とする税理士事務所です。

目黒区の自由が丘駅より徒歩2分です。

弊所では、会社の経営者の方を支援する法人の会計・決算・確定申告サービスをご用意しております。

会社経営者の方の多くは、人の管理や資金繰り、新商品開発や他社の動向など様々なことに神経を使われています。

その上、会計や決算、確定申告などといった本業以外のこれらの作業までかかえてしまうと、上記のような重要な事項に手が届かなかくなってしまいます。このような状況が続いてしまうと、本来伸ばせるべき売上を伸ばせなかったりして、機会損失にもつながりかねません。

そこで、会社の経理といった会計処理はもちろんのこと、決算書作成から確定申告書の作成まですべて担当させて頂くサービスをご用意しております。

会計処理や税務申告以外にもご要望がございましたら、給与計算や社会保険手続き、登記などにつきましても提携専門家との連携でしっかりとサポートさせて頂きます。

対応エリアとしましては、世田谷区・目黒区・品川区などのご近所の会社様はもちろん、これらの地域以外の会社様につきましても東京都の全域に対応しておりますので、ご興味のある方は、お気軽にご連絡ください。

◇関連記事

◇個人の起業サービス

◇創業融資サービス

◇会社設立サービス

◇法人化・法人成りサービス

目黒区祐天寺すぐの税理士・会計事務所は匠税理士事務所 (13/07/02)

目黒区の税理士は匠税理士事務所>執筆者税理士 水野智史

ご訪問ありがとうございます。

匠税理士事務所の税理士の水野です。

税理士・会計事務所をお探しの方は、

事業内容や成長段階に合った支援を受けられるかを事前に確認することが大切です。

税理士事務所を選ぶ際には、

・「税理士が直接対応してくれるか」

・「料金体系が分かりやすいか」

・「税務だけでなく経営の相談もできるか」

・「自社の業種に合った提案をしてくれるか」

という上記の基本事項の確認に加わえまして、

以下を確認されることをおすすめします。

| 確認ポイント |

内容 |

| 節税提案 |

決算申告だけでなく、事前に税額予測や節税対策をしてくれるか |

| 経営支援 |

利益改善・資金繰り・融資・補助金も相談できるか |

| 起業支援 |

会社設立・創業融資・許可申請も対応できるか |

| 専門家連携 |

司法書士・社労士・弁護士・診断士と連携できるか |

| 人材の品質 |

税理士など専門家が対応して、経営者の悩みに寄り添えるか |

匠税理士事務所は、祐天寺すぐの会計事務所です。

弊所は、世界4大会計事務所出身の税理士を中心に

【 上場企業にも対応できる高度税務 】と

【 経営セミナー講師を務めるコンサルティング 】を軸に

女性税理士、税理士科目合格等8名の事務所で、

税理士がお客様お一人お一人に直接対応致します。

また、書籍を執筆する特定社会保険労務士が、

給与計算や助成金・労務コンサルティングをし、

法律問題は契約書作成や訴訟対応まで企業弁護士がチームでお客様の問題に対応します。

税理士 + アルファの【 総合力 】を活かすことで、

【 起業支援 】・【 経営支援 】に評判があり、

あらゆるご相談に対応できる体制を用意してます。

これらの専門家による【 総合力 】を発揮し、

【お客様の会社に利益とお金を残すこと】を使命にチームで業務に取り組んでいます。

また、祐天寺など目黒区の地域性もあり、

ITやデザイン関連のお客様が多いのも特徴で、

30~40代の起業家様が多くいらっしゃいます。

弊所の所属税理士や税務会計スタッフ紹介、

サービス概要は、こちらで確認をお願い致します。

【 →目黒区の税理士は匠税理士事務所 】

祐天寺の会社設立や創業融資など起業支援

これまで会社設立や創業融資では、

目黒区でもトップレベルの実績を有しております。

特に2008年に事務所を開業以来、

創業融資の【 成功率は9割 】を超えております。

これまでのノウハウと実績を活かし、

祐天寺近くで創業されたいお客様に向け、

会社設立や日本政策金融公庫の創業融資、

会社設立後の黒字経営のご支援を行っています。

祐天寺担当の税理士・事務所概要はこちら↓

【 → 匠税理士事務所の概要 】

会社設立や創業融資、経営支援サービスの詳細は

こちらからご確認をお願い致します。

【→目黒区の会社設立は匠税理士事務所】

また、祐天寺で起業されるお客さまに向けて

資金面の問題につきましても祐天寺エリアに対応の金融機関や政策金融公庫と連携して、

創業融資などの起業支援も行っております。

【目黒区での創業融資による資金調達】

祐天寺すぐ目黒が地元の匠税理士事務所

祐天寺で税理士をお探しのお客さまで

経理や会計、確定申告などの業務内容や

料金を確認されたいお客様は、

上記TOPページ又は確定申告や税務会計サービスへのリンクをご確認いただければ幸いです。

弊所は、品質で【 目黒NO1の会計事務所 】

を目指しています。

匠税理士事務所の法人経営者向けサービスは、

こちらからご確認をお願い致します。

【 →法人のお客様向けサービス 】

祐天寺での法人化や確定申告代行

祐天寺で既に事業をされているお客様や、

これから祐天寺で個人事業を会社にしたい

お客様向けのサービスとしましては、

・個人事業主の方への会計代行・確定申告代行

・個人事業を株式会社へ変更する法人化

・土地や建物の確定申告や会計経理の代行

などがございます。

【 →個人事業のお客様サービス一覧】

土地や家、マンションやアパートなど不動産で、

祐天寺で税理士・会計事務所の相続税対策や、

相続税申告・贈与税の確定申告はこちらから

【 → 目黒区で税理士の相続税申告・相続対策は匠税理士事務所 】

目黒区祐天寺での経営・創業支援

祐天寺のお客様で利益や会社にお金を残すための

経営支援のコンサルティングをご要望のお客様には

東京商工会議所目黒支部などで経営セミナー講師を

務めるスタッフが担当させて頂きます。

また、会社設立後の経理会計や決算・節税対策など

創業支援も充実しております。

創業支援の詳細はこちらから確認願います。

【 → 目黒区など東京都の創業・起業支援は匠税理士 】

祐天寺など目黒近くの会計事務所の求人や採用情報

当会計事務所ではアルバイトスタッフ

パートスタッフ・正社員を募集しております。

祐天寺など目黒近くの会計事務所での

勤務を検討中の方は下記より詳細をご確認の上、

ご連絡を頂けましたら幸いです。

東京都目黒区の会計事務所の求人・採用は匠税理士事務所

働きやすさNo1の会計事務所を目指しており、

ここ5年間の退職者ゼロです。

最後までお読み頂きありがとうございました。

これからも祐天寺(ゆうてんじ)など目黒の会社様や

会社設立される起業家の方にご支持頂ける税理士であるよう努めます。

ご不明な点がございましたら、

お気軽にお問合せ下さい。

執筆者・文責:税理士 水野智史

#祐天寺税理士

#祐天寺会社設立

北千束や南千束近くの税理士・会計事務所は匠税理士事務所 (13/05/13)

匠税理士事務所>執筆税理士 水野智史

ご訪問ありがとうございます。

匠税理士事務所所は、北千束や南千束近くで

【経営支援・創業支援】に力をいれる事務所です。

世界4大会計事務所出身の税理士を中心に

経理・会計・確定申告・決算などの代行から

経営コンサルティングや創業融資の対応など

【起業・経営に必要な全てがそろう事務所】を

当会計事務所の指針としております。

匠税理士事務所の税理士・サービスはこちらから

【→ 起業・黒字戦略の匠税理士事務所】

北千束・南千束の税理士による起業支援

匠税理士事務所の起業支援や経営支援は、

北千束や南千束で給与計算や社会保険手続き、

契約書作成やレビュー、建設業許可申請など

一般の会計事務所の業務以外も社労士・弁護士・行政書士と連携し対応可能です。

北千束や南千束で起業支援を担当する税理士や、

提携先の専門家はこちらでご確認下さい。

【 → 匠税理士事務所の概要 】

北千束や南千束の会社設立など創業支援

創業支援では、会社設立代行も承ってます。

会社のフレーム設計・登記対応から

登記後の経理・決算などの税務申告、

黒字化のための創業支援も対応しております。

経営セミナーで講師を担当する税理士が在籍し

関与先の黒字割合は9割を超えています。

匠税理士事務所の北千束や南千束の方向け

会社設立はこちらでご確認下さい。【↓】

【 → 会社設立なら匠税理士事務所 】

北千束や南千束で創業融資での独立開業支援

また、会社設立と同時に創業融資による

資金調達のご要望も対応しております。

日本政策金融公庫や北千束や南千束に対応する

城南信金など金融機関の創業融資を活用頂けます。

また、大田区の制度融資もご利用頂可能です。

北千束・南千束向け創業融資での創業支援はこちら

【 → 創業融資や資金調達 】

北千束や南千束の株式会社・合同会社の

会社設立や独立開業後の会計経理や、

決算確定申告の代行から節税対策は勿論、

中小企業診断士による補助金申請代行や、

社会保険労務士による助成金対応などの

創業支援も充実しております。

匠税理士事務所の創業支援はこちらから

【→ 東京都の創業・起業支援は匠税理士】

(創業支援は、北千束や南千束なども対応)

確定申告や決算、経理会計、法人化も対応

北千束や南千束などで自宅売却された確定申告や

個人事業から会社にするための法人化などの

ご相談も承っております。

北千束や南千束近くでの申告について

お気軽にご相談下さい。

弊所のサービスラインはこちらからご確認下さい。

【 法人のお客様向けサービス 】

会計や経理代行、決算税務申告はこちらから

【 → 法人のお客様向けサービス一覧 】

【 個人のお客様向けサービス 】

北千束や南千束の方向け確定申告や経理代行

法人化など個人サービスはこちらで確認下さい。

【 → 個人のお客様サービス一覧 】

【 相続税や贈与税の確定申告・節税対策 】

土地や家、マンションやアパートなど不動産で、

北千束・南千束で税理士・会計事務所の相続対策、

相続税申告・贈与税の確定申告はこちらから

【 → 税理士の相続税申告・相続対策は匠税理士事務所 】

北千束・南千束の法人化・会社設立関連情報

北千束・南千束の近くの税理士・会計事務所による

個人事業主から株式会社など会社設立する

法人化・法人成りはこちらからご確認下さい。

【→東京都の税理士の法人化・法人成り】

北千束・南千束の税理士事務所・会計事務所の採用求人

北千束・南千束近く税理士・会計事務所の勤務なら

匠税理士事務所の求人採用をご覧下さい。

正社員スタッフとパートアルバイトスタッフを

募集致しております。

【 → 大井町線の税理士・会計事務所の採用求人】

皆様からのご応募をお待ちしております。

(北千束・きたせんぞく)や(南千束・みなみせんぞく)

で会社設立などの起業支援・創業支援や、

法人化・法人成りなどに関する匠税理士事務所の案内を最後までご確認頂きありがとうございました。

執筆者・文責:税理士 水野智史

#北千束税理士事務所

#南千束法人化

株式会社・合同会社を作る|会社設立の情報館 (13/04/08)

世田谷区の税理士は匠税理士>会社設立>会社設立情報館

匠税理士事務所では、世界4大会計事務所出身で

起業セミナーで講師を務める税理士水野を中心に、

一生に一度のお客様の起業が成功するように

利益が出てお金が残る会社設立をサポートします。

起業後に役に立つ! 会社設立情報 TOPICS

0 起業創業・独立開業のやり方とは?おすすめの資金調達方法

→ 起業創業・独立開業のやり方とは?資金調達もわかりやすく解説。...

1 会社・法人を立ち上げるには?会社や法人の立ち上げ方とは

→ 会社を立ち上げる際に社長のすべき事は何かをわかりやすく解説。...

2 株式会社・合同会社の会社設立や法人を立ち上げて作る費用

→ 株式会社・合同会社の会社設立では実際いくら程かかるのかをまとめました...

3 会社で起業、事業を創る・建てる・起こすまでの流れと手順

→ 起業をして、実際に事業を創るまでの流れと手順について取り上げました。...

4 株式会社や合同会社の会社設立・法人設立までの流れと手順

→ 株式会社や合同会社の会社設立の流れと全体像についての解説...

5 会社や法人を作るには?株式会社と合同会社の作り方とは

→ 株式会社と合同会社の作り方で自分でできる所と代行すべき所の解説。

6 株式会社の設立条件と株式会社の設立の方法・手続きとは

→ 会社設立の際の年齢や資本金・役員の数などの法律上の条件と手続きの解説。...

会社設立時の資本金や役員構成の注意点

7 会社設立の資本金は多すぎも少なすぎもダメ

→ 資本金多すぎても少なすぎても問題が出ます。幾らがよいかをまとめました...

8 合同会社を会社設立するときの業務執行社員とは何か

→ 合同会社・LLCの業務執行社員と株式会社の役員との違いについて解説...

9 法人設立届出など会社設立後に税務署に提出する書類や手続き

→ 会社設立で一番のトラブルは税務届出書の提出もれです。...

10 株式会社を作ったら、税金はいつ、いくら支払う?

→ 会社設立をした後にどんな税金がいつ頃に幾らほど出るか分かりやすく解説...

11 会社設立後に青色申告を何故行うのか、その理由

→ なぜ青色申告がお勧めなのかについてまとめてみました...

12 創業や起業時の専門家、どこの誰に何を相談できるのか?

→ 会社設立の際にどのような専門家がいてその得意とする分野は何かを記載します...

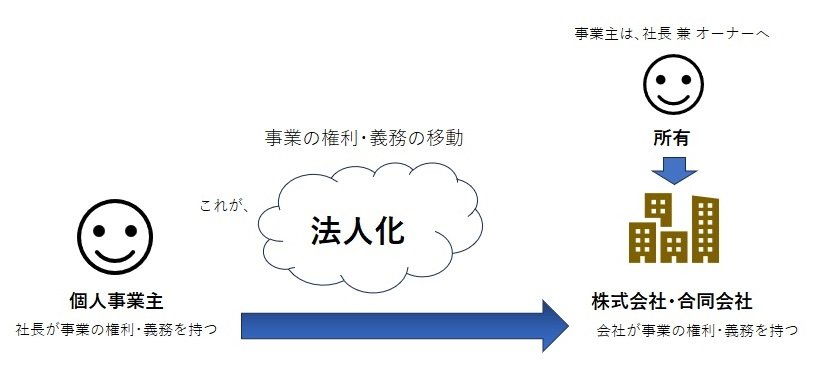

13 個人事業主から株式会社や合同会社など会社設立する理由

→ 合同会社や株式会社など会社にするか、迷うこともあると思います。...

会社設立・起業時に活用したい【 返済不要 】の

補助金・助成金お役立ち情報はこちらから【↓】

起業時の資金調達は【 生命線 】です。

創業融資成功のためのポイントはこちらから【↓】

匠税理士事務所起業家向けサービスライン

弊所ではお客様の会社に、利益とお金を残すことを

使命に経営支援や起業支援に取り組んでおります。

現在お客様の【 黒字率は9割 】を超えており、

業界でもトップレベルの水準となっております。

所属税理士やサービスはこちらから【↓】

会社設立・創業融資などの起業相談会

【 起業に必要な全てがそろう事務所 】を

スローガンに税務会計のみではなく、法律、労務、

建設業許可、助成金、補助金の専門家連携してます。

【 匠税理士事務所に任せておけば安心 】

そんな事務所を心がけております。

所属税理士やスタッフ、提携専門家の詳細は、

こちらよりご確認をお願い致します。【↓】

起業家向けの匠税理士事務所のSNS配信情報

匠税理士事務所で運営する公式SNSである

【 X 】又は【 FACEBOOK 】で最新情報配信中。

【フォロー又は いいね ともだち追加 】大歓迎。

(営業は一切致しませんのでご安心下さい。)

匠税理士事務所の【 公式 X 】

【 https://x.com/satoshihuman 】

匠税理士事務所の【 公式FACEBOOK 】

【 https://www.facebook.com/profile.php?id=100067903298266&locale=ja_JP 】

執筆者・文責:会社設立に強い税理士 水野智史

【シェア】・【フォロー】で応援をお願いします!

#会社設立

#起業

◆ バックナンバー②はこちら

◆ バックナンバー③はこちら

東中延や西中延近くの税理士・会計事務所は匠税理士事務所 (13/03/14)

品川区の税理士は匠税理士事務所>執筆税理士 水野智史

匠税理士事務所へご訪問ありがとうございます。

弊所は東中延・西中延など品川区を中心に、

【創業支援・経営サポート】に実績ある事務所です。

世界4大会計事務所出身の税理士を軸に、

黒字化戦略・キッシュストック経営の独自サービスを提供し

【 関与先の黒字率9割超 】が特徴です。

匠税理士事務所の税理士やサービスは、

こちらからご確認をお願いします。

【→ 品川区の税理士は匠税理士事務所】

東中延・西中延で税理士の会社設立や起業支援

匠税理士事務所は、東中延・西中延で

【 黒字化 と お金がたまる仕組み作り を 】

活かして創業支援や起業支援を行っております。

株式会社や合同会社などの会社設立代行や

会社設立後の会計税務などの代行、

経営全般のコンサルティングなども対応してます。

東中延や西中延担当の税理士・専門家はこちら

【 → 匠税理士事務所の概要 】

東中延や西中延など品川区で起業される方は、

こちらよりご確認を頂けましたら幸いです。

【品川区の会社設立は匠税理士事務所】

東中延や西中延で創業融資による創業支援

東中延・西中延エリアで会社設立される

起業家のほとんどが創業融資を利用されます。

開業資金を全て自己資金で用意する方は、

ほとんどおらず、融資・借入を利用する方が多く、

弊所でも創業融資を推奨しています。

借り入れと聞くと抵抗がある方も

いらっしゃるかもしれませんが、

必要なければ使わなければよいわけですし、

金利は2%程で、経営に影響がない金額です。

逆に起業してすぐに売上が立たないと、

精神的にきついですが、資金調達しておくと、

ゆとりをもって経営が行えます。

匠税理士事務所は、起業支援に多くの実績があり、

その中でも東中延や西中延など品川区では、

日本政策金融公庫の五反田支店様や、

城南信用金庫様と提携することで

【 成功率9割超の実績 】を有しております。

匠税理士事務所の東中延や西中延エリア向け

創業融資による創業支援はこちらから

【→品川区の創業融資・資金調達】

東中延・西中延の経理会計・決算確定申告・法人化

匠税理士事務所では、東中延や西中延で

経理や会計のアウトソーシング、決算確定申告の代行を

承っております。

また、会計事務所業務以外にも、

契約書作成・給与計算・社会保険手続きなど

事業経営に必要な全てご用意しております。

東中延や西中延など品川エリアで、

税務会計や給与計算、社会保険などに対応する

税理士事務所をお探しの方は気軽に相談下さい。

会社様向け財務経営支援や会計サービスは

こちらからご確認下さい。

【→ 法人のお客様向けサービス一覧】

東中延や西中延の方向け確定申告や経理代行

法人化など個人サービスはこちらで確認下さい。

【→ 個人のお客様サービス一覧】

東中延や西中延で個人から会社設立する

法人化・法人成りはこちらからご確認下さい。

【→品川区など東京都の法人化・法人成り】

土地や家、マンションやアパートなど不動産で、

東中延・西中延で税理士・会計事務所の相続対策、

相続税申告・贈与税の確定申告はこちらから

【 → 品川区で税理士の相続税申告・相続対策は匠税理士事務所 】

(東中延・ひがしなかのぶ)・(西中延・にしなかのぶ)

品川区のお客様に向けた匠税理士事務所の紹介を

最後までご覧頂きありがとうございました。

品川区の会計事務所の採用求人はこちらから

【 → 品川区近くの匠税理士事務所・会計事務所の採用求人】

東中延や西中延で会社設立など起業支援・創業支援や、

法人化・法人成りなどに関する匠税理士事務所の案内を

最後までご確認頂きありがとうございました。

執筆者・文責:税理士 水野智史

#中延税理士

#東中延法人化

不動産の確定申告・法人化や相続税・贈与税のお役立ち情報館 (13/03/14)

目黒区の税理士は匠税理士>確定申告>不動産情報館

匠税理士事務所では、世界4大会計事務所出身で

セミナーで講師を務める税理士水野を中心に、

お客様の大切な資産をお守りできるように

節税対策と確定申告をサポートします。

相続税・贈与税の確定申告情報 TOPICS

0 相続時精算課税とはどんな制度か、相続税対策にどう有効か。

→ 相続時精算課税とはどんな制度かをわかりやすく解説。...

1 相続した土地・不動産の相続税評価はどのようになるのか。

→ 相続した土地・不動産の相続税評価をわかりやすく解説。...

2 相続税における葬式費用はどうなるのか

→ 相続税における葬式費用はどうなるのかをまとめました...

3 路線価方式や倍率方式など土地はどう評価して相続税がかかるのか

→ 路線価方式や倍率方式など土地はどう評価して相続税がかかるのか取り上げました。...

4 相続税がかからない財産とはどのようなものか

→ 相続税がかからない財産とはどのようなものかの解説...

5 遺産分割協議と相続税の申告はどう関係があるのか

→ 遺産分割協議と相続税の申告はどう関係があるのかの解説。

6 相続税の税率と税額計算の仕組みなどの基礎

→ 相続税の税率と税額計算の仕組みなどの基礎の解説。...

相続税・贈与税の確定申告の注意点

7 相続での遺言、気を付ける点はどこか

→ 相続での遺言、気を付ける点はどこかをまとめました...

8 相続税とは、基礎控除などの計算方法と申告

→ 相続税とは、基礎控除などの計算方法と申告解説...

9 親族外への事業承継はどんなやり方や方法があるの?

→ 親族外への事業承継はどんなやり方や方法があるの?

10 事業承継とは?事業を継承する際の注意点や種類・やり方

→ 事業承継とは?事業を継承する際の注意点や種類・やり方を解説...

11 相続税対策の生前贈与、税率と非課税は?

→ 相続税対策の生前贈与、税率と非課税は?まとめてみました...

12 相続税の物納とは?相続税が払えなかったらどうする?

→ 相続税の物納とは?相続税が払えなかったらどうする?を記載します...

13 相続税を分割で支払う延納とは?相続税の支払い

→ 相続税を分割で支払う延納とは?相続税の支払い.

相続税・贈与税は【 多額 】になりがちです。

節税対策など確定申告代行こちらから【↓】

匠税理士事務所の不動産の確定申告

弊所では大切な、資産をお守りすることを

使命に節税対策と確定申告に取り組んでます。

技術は業界トップレベルの水準となっております。

不動産収入の確定申告はこちらから【↓】

土地・家・マンション・アパートなど不動産の

売却や譲渡の確定申告はこちらから【↓】

法人化などの起業相談会

資産管理など法人化をお考えの方に相談会を開催中!

初回無料で資産管理など法人化相談を承ります。

→ 相談会予約フォーム

【 経営に必要な全てがそろう事務所 】を

スローガンに税務会計のみではなく、法律、労務、

建設業許可、助成金、補助金の専門家連携してます。

【 匠税理士事務所に任せておけば安心 】

そんな事務所を心がけております。

所属税理士やスタッフ、提携専門家の詳細は、

こちらよりご確認をお願い致します。【↓】

土地・家・マンション・アパートなど不動産の

確定申告・相続税お役立ち情報はこちら【↓】

執筆者 税理士 水野智史

【シェア】・【フォロー】で応援をお願いします!

#不動産収入確定申告

#不動産売却確定申告

創業融資でやっていけないこと・注意点や服装のNG集 (13/03/06)

匠税理士事務所へご訪問ありがとうございます。

起業支援担当の税理士の水野です。

日本政策金融公庫の創業融資で、やっていけない事

【 注意点や服装のNG集 】をまとめました。

融資は基本、一回きりの真剣勝負。

泣きの一回は、ありません。失敗はできません。

一度結果が出ると再申請までに、

【 半年以上 】は、待たないといけません。

だから、失敗がないように服装など注意点を

しっかりと把握することが重要です。

創業融資で気を付けるべきNG・失敗集

【 NG・失敗集 】

金融機関の担当者の方に面談当日の服装や、

身なり、格好や髪形などから、

本当にこれからこの人はしっかり事業をしていけるのだろうかと不安を感じさせてしまう。

→ 「人を外見で判断してはいけない。」

と言われますが、金融機関の担当者の方は、

創業融資するのに計画書などの書類審査に加え

この人に貸して大丈夫かの人間性も審査します。

その一度の面談で、最初の外見から不安を抱かせてしまうと、その後の面談でも悪影響が出ます。

当日は就職の面接などのように、しっかりした服装・身だしなみで臨み、相手から貴重な時間を頂いている意識を持ち、礼儀をもって臨みましょう。

そうなるとスーツや綺麗な恰好がベストです。

【 NG・失敗集 2 】

事業計画書と審査面談回答に整合性がなく

どちらが本当なのか分からない。

→面談はあくまで申請書類に書いてあることを、

実際面談で会って確かめるもの。

ここで書類と面談に整合性がないということは

論外ということになります。

綺麗な日本語でなくても良いので、

自分の言葉で、事業計画の中身を伝えましょう。

相手に誠意でビジョンを伝えることが第一です。

【 NG・失敗集 3 】

「幾らまでなら借りれますか?」という発言。

→ 創業融資は、先に事業計画などで、必要資金を決めた上で申し込みをするものです。

「この金額が必要なため、借りられませんか?」

という流れになるべきです。

しかし、時折面談で「 いくら借りられますか? 」とついつい口走る方がいらっしゃいます。

これは、いけません。OUTです。

これでは金融機関の方から、

「 この事業計画は本当なのだろうか?

何か他に使う気でないのだろうか? 」

という疑いにを持たせてしまいます。

そのようなことがないように事業計画の時点で、

どうしても必要な資金は幾らなのか、

それをいつまでに用意しなければならないのか、

どのようにして返していくのかについて

しっかりと理解しておくようにしましょう。

【 NG・失敗集4 】

「担当者の質問に対して感情的になってしまう」

融資担当者も仕事です。

初めてあった人間にお金を貸すリスク負担を

するため、できる限りの角度から質問します。

この質問についつい感情的になってしまうと、

・この人は仕事でも感情的になるタイプで、

本当にうまくやっていけるのか。

・質問が図星だったのか。

などあまりいい結果にはつながりません。

常に冷静適切な受け答えをするようにしましょう。

面接ではこれら最低4項目は抑えておくことで、

致命的なミスを防ぐことができます。

創業融資は一発勝負、しっかりと準備をして

後々悔いのないようにしましょう。

起業資金調達を支援する創業融資支援

弊所は経済産業省から経営革新等支援機関として

認可を受け、経営財務コンサルティングに力を入れてます。

起業を成功に導く経営財務コンサルティングで

開業・起業資金で融資面談の事前シュミレーションや

当日の面談立会いの同席などサポートを行います。

お客様のご協力のおかげ融資実行率9割超です。

詳細はこちらからご確認下さい。

【 → 日本政策金融公庫の創業融資に強い税理士は匠税理士事務所 】はこちら

所属税理士やサービスライン全般は、

こちらからご確認をお願いします。【↓】

【→ 品川区の税理士は匠税理士事務所】

現役起業セミナー講師・税理士水野が執筆する

創業融資のお役立ち情報はこちらから【↓】

【→ 起業資金の調達・創業融資の情報館】

担当税理士や提携専門家詳細につきましては、

こちらからご確認をお願いします。

【→自由が丘の税理士は匠税理士事務所】

会社設立・創業融資など起業支援と法人化

匠税理士事務所では会社設立・創業融資など

起業支援や法人化に力を入れております。

各サービスラインは以下でご確認下さい。

設備投資のための資金など創業融資はこちらから

【 → 日本政策金融公庫の創業融資に強い税理士は匠税理士事務所 】

株式会社を設立して起業するなど

会社設立サービス・起業支援はこちらから

【 → 品川区の税理士による会社設立 】

現役起業セミナー講師・税理士水野が執筆する

創業融資のお役立ち情報はこちらから【↓】

【→ 起業資金の調達・創業融資の情報館】

執筆者・文責 税理士 水野智史

創業融資でやっていけないこと・注意点や服装のNG集は2025年4月の内容で記載してます。

シェア又はフォローで応援をお願いします!!

#創業融資注意点

#創業融資服装

法人設立届出書など会社設立後に税務署提出の必要書類や手続き (13/03/01)

世田谷区の税理士は匠税理士>会社設立>情報>提出書類

匠税理士事務所へご訪問ありがとうございます。

はじめまして。会社設立担当の税理士 水野です。

【 会社設立後には、どんな届出書を税務署などへ 】

【 最低限、 提出する必要があるのでしょうか ? 】

上記の質問を起業家の方から頂くことがあります。そこで今回は、会社を設立した場合に税務署などへ

【 1 必ず出しておいた方がよい届出書 】

【 2 該当する場合は、検討すべき届出書 】

をまとめました。

税務届出書において最重要は、【 提出期限 】です。

起業した際に、ぎりぎりまで税理士をつけない方の【 最大のリスク 】は提出漏れです。

【税務申告の期限】と【届出書の提出期限】では、異なるものが多いので注意が必要です。

この提出期限を一日でも過ぎてしまった場合には、届出の効果が受けられず、【 大損害 】を被ります。

必要な届出を確認して、ミスなく提出しましょう。

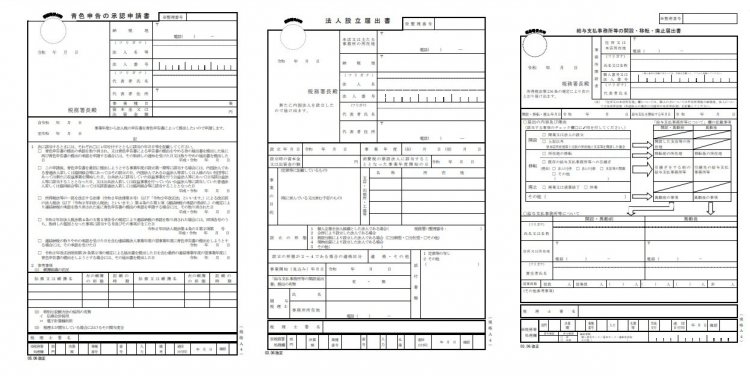

◆ 新設法人の届出書類(一般的なもの)

必ず出しておいた方がよい届出書

① 法人設立届出書

② 青色申告の承認申請書

必要に応じて提出検討すべき届出書

① 棚卸資産の評価方法の届出書

② 減価償却資産の償却方法の届出書

③ 給与支払事務所の開設・移転・廃止届出書

④ 源泉所得税関係の届出書

⑤ 消費税関係の届出書

法人設立届出書など必ず出した方がよい会社設立時の書類や手続き

① 法人設立届出書

[提出期限]

→設立日以後2か月以内に提出の必要があります。

許認可申請などする際に、届出コピーを求められることがあります。また、法人名義での契約の際には、

届出書や登記簿謄本が必要になる場合もあります。控えの保管をしておきましょう。

[添付書類]

定款、履歴事項全部証明書(謄本)の写し

② 青色申告の承認申請書

設立第1期目から青色申告の承認を受ける場合

[手続対象者]

青色申告による特典を受ける際の提出書類です。

所定期限までに納税地の所轄税務署長へ青色申告の承認申請書を提出し承認を受ける必要があります。

法人税法で定める帳簿書類を備付け、継続的に要件をクリアする必要があります。

[青色申告特典]

欠損金の10年間繰越控除

欠損金の繰戻しによる法人税額の還付

帳簿書類の調査に基づく更正

更正通知書への理由付記

推計による更正または決定の禁止

特別償却または割増償却

各種準備金等の積立額等の損金算入

各種の法人税額の特別控除

各種の所得の特別控除等

少額減価償却資産の取得価額の損金算入

各種課税の特例等

【青色特典活用のために必ず提出すべき書類です】

[提出期限]

提出期限は設立日以後3か月を経過した日と、

設立第1期の事業年度終了の日とのうち、

いずれか早い日の前日までです。

これを出さないと赤字の繰越などの青色申告の特典を受けることができません。

またどの年度から適用したいか記載も重要です。

万が一、提出期限までに間に合わなかった場合には、【一番ダメージが大きい】のもこの届出書です。

【→業種によりリカバー可能な場合もあります。】

◆ 青色申告の効果・メリットの解説記事 【↓】

税務署等へ提出を検討した方がよい書類

① 棚卸資産の評価方法の届出書

[棚卸資産の評価とは]

棚卸資産とは仕入して決算まで売れていない資産をいいます。決算がきたら数を正確に数え上で、

単価をかけ金額を確定させます。

この棚卸資産の金額を確定させる際に、

必要な棚卸資産の評価方法を選ぶ制度です。

例示

商品又は 製品

半製品

仕掛品( 半成工事 )

原材料

貯蔵品

[評価方法]

棚卸資産評価方法の届出をしなかった場合には、

最終仕入原価法で算出した取得価額の原価法(法定評価方法)とされます。

最終仕入原価法は、棚卸資産を期末から最も近くに取得した1単位当たりの取得価額で評価すします。

届出して採用する評価方法の例示

原価法/低価法(個別法、先入先出法、総平均法、移動平均法、最終仕入原価法、売価還元法)

[提出期限]

→提出期限は、設立第1期の事業年度の確定申告書の提出期限までになります。

② 減価償却資産の償却方法の届出書

[減価償却資産とは]

業務用の建物、建物附属設備、機械装置、器具備品、

車両運搬具などの資産をいいます。時の経過等で、価値が減っていく資産を減価償却資産といいます。

土地や骨とう品などのように時の経過で価値が減少しない資産は減価償却資産ではありません。

[償却方法とは]

減価償却資産は、その資産の使用可能全期間で

分割して必要経費としていくべきものです。

減価償却とは減価償却資産の取得に要した金額を、一定の方法によって各年分の必要経費として

配分していく手続でこの方法を選べます。

こちらは国税庁HPで最新の情報を確認ください。

→No5410減価償却資産の償却限度額の計算方法

[提出期限]

→提出期限は、設立第1期の事業年度の確定申告書の提出期限までになります。

減価償却資産が多数の工場などでは検討の余地がある制度です。

③ 給与支払事務所等の開設・移転・廃止届出

[どんな書類?]

給与を支払う事務所を開設した時に提出します。

法人の場合は、経営者である自分に役員報酬(給与)が支払われるため、

会社設立時はほとんどの方が【給与支払事務所等の開設届出書】の提出が必要です。

[提出期限]

→開設の日から1か月以内になります。

④ 源泉所得税納期の特例承認の申請

[どんな書類?]

毎月のお給与から差し引いた源泉所得税の納付を、

毎月の納付から半年に一度の納付にする承認申請を行う書類です。

源泉所得税は、原則、給与などを実際に支払った月の翌月10日までに国に納めなければなりません。

しかし、給与支給人員が常時9人以下の会社では、

源泉税を半年まとめて納める特例があります。

これを、【 納期の特例 】といいます。

源泉所得税の納期の特例の承認を受けると、

年12回の納付が、2回で済みますので、事務負担が軽減でき、納付漏れも減るメリットがあります。

[提出期限]

【 → 随時 】

申請書を提出した月の翌月末まで通知がなければ、申請の翌々月の納付から特例が適用されます。

特例の対象は、給与・退職金で源泉徴収した所得税と税理士報酬などで徴収した所得税に限られます。

この申請書を提出すると、給与支給人員が常時10人未満の会社は、給与・退職手当、税理士等の報酬で

徴収した所得税を次のように年2回にまとめて納付できる特例が活用できます。

1月から6月までに支払った所得から源泉徴収した所得税及び復興特別所得税・・・・7月10日

7月から12月までに支払った所得から源泉徴収した所得税及び復興特別所得税・・・翌年1月20日

7月10日が土曜なら7月12日(月)が納期限です。

納期限を遅れると、【 ペナルティ 】があります。

⑤消費税各種届出書

税務上の消費税届出は多数ございます。事業内容や初年度の投資額状況で税額が大きく変わるため

顧問税理士と相談の上で決定しましょう。

消費税各種届出書は、【 リスク大の書類 】です。

特に会社設立初年度でインボイス登録する場合は、

節税のための特例の活用や初年度の投資額など

綿密なシミュレーションが重要になります。

会社設立後の届出の税務上の効果

届出書は提出すると、効果が半永久的に残ります。

届出は、将来の税務的なトラブルを避けるため慎重な対応が重要です。

また、自分の会社の状況を的確に把握するために

コピーも必ず保存しましょう。

(これが意外に忘れがちで注意です。)

自分のコピーを忘れてしまったりすると

第三者に開業届出の提出を求められたり、

税務上の取り扱いが、不明確になってしまうなどのトラブルにつながりますので要注意です。

会社・法人立ち上げや創業融資など起業支援

匠税理士事務所は、世田谷区・目黒区・品川区などで

これまで数多くの会社設立に携わりました。

お客様の会社設立をお手伝いするために、【 起業に必要な全てがそろう事務所 】です。

会社設立と同時に創業融資や助成金・補助金申請も承っております。

創業融資に関しましては、【 成功率9割超 】

というトップレベルの実績がございます。

所属税理士や起業支援サービスはこちら【↓】

◇株式会社や合同会社の会社設立・立ち上げ支援

◇日本政策公庫や各種金融機関と連携した

会社・法人立ち上げと同時に資金調達の創業融資

◇担当税理士や提携専門家などの会社概要

◆届出書など会社設立後に税務署提出する ◆

◆必要書類や手続き以外の会社設立情報館 ◆

執筆者・文責:税理士 水野智史

シェア又はフォローで応援をお願いします!!

#法人設立届出

#会社設立届出書類

匠税理士事務所では起業を成功に導く会社設立や

会社設立後の税務署などへの官公庁の届出書作成の代行をはじめ、起業後の経理や経営支援、給与計算や社会保険手続きなど人事労務のサポートに力を入れております。

役員給与の給与所得控除と法人化・法人成りでの節税対策 (13/02/24)

世田谷区の税理士は匠税理士事務所 >法人化>第2回 役員給与の給与所得控除と法人化・法人成り

匠税理士事務所の法人化担当の税理士水野です。

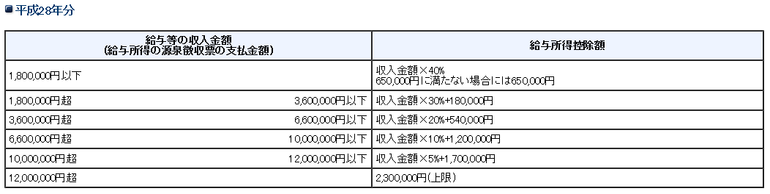

2024年11月の内容で役員給与の給与所得控除と法人化・法人成りで節税対策をまとめました。

法人化による節税対策で、聞く方法として【 給与所得控除 】の節税メリットがあります。

これを聞いて会社員しか関係ないんじゃない?と思われる方もいらっしゃるかと思います。

【 給与所得控除 】とは、給与という収入を得るため会社員もスーツ・靴など一定経費がかかるので、【 概算での経費 】を認めるものです。

これは、会社員の方だけが対象となるのではなく、株式会社を作り、代表取締役など法人役員の方も給与所得控除の恩恵を受けることができます。

給与所得控除は法人化節税メリットで代表的です。

給与所得控除と法人化・法人成り節税の関係

何故、給与所得控除で節税できるのかにつき、以下の個人事業主と会社の例を通し説明致します。

Aさんは飲食店を個人事業主で営んでます。

売上20,000,000円で説明上、経費はゼロとします。

Aさんの確定申告では、20,000,000円に対して、税金がかかってくることになります。

Bさんは飲食店を、【 株式会社 】で営んでます。

売上は20,000,000円とし、経費はゼロとします。

ただし、社長である自分に給与は、

月700,000円×12カ月=8,400,000円です。

そうすると、会社の税金計算では、

20,000,000-8,400,000=11,600,000円

に対して税金がかかってきます。

社長には給与8,400,000円に課税されそうですが、【 ここで思い出して下さい!! 】

会社員の方など給与所得者は、給与収入に対し

概算経費である給与所得控除が認められています。

社長にもこの概算経費は認められることになり、

概算経費(給与所得控除)は下表で計算されます。

仮にこの年収が8,400,000円の社長の場合には、

8,400,000×10%+1,200,000=2,040,000円

が給与所得控除額となります。

給与所得控除額を加味すると、

8,400,000 - 2,040,000 = 6,360,000円

に対して税金がかかってくることになります。

結果として会社で飲食店を営んでいるBさんは、

・会社の所得である11,600,000円と、

・個人所得6,360,000円の合計17,960,000円

に対して税金がかかるため、

個人で飲食店を営むAさんに比べて

給与所得控除分の課税所得を圧縮することができ、結果、節税できるメリットが得られるわけです。

法人化のメリットや法人化支援サービス

匠税理士事務所では法人化を支援しております。

制度の説明からメリットデメリットの解説を交え、法人化の相談会もおこなっております。

所属税理士やサービス詳細は、下記TOPページからご確認をお願いします。

担当税理士や提携先の専門家詳細は、会社概要からご確認をお願いします。

匠税理士事務所の法人化・法人成り支援

個人事業から株式会社にするための法人化は、サービスは下記のリンクよりご確認下さい。

法人化や法人成り後のサービス

◆法人成り情報館のバックナンバー

人気記事など全ての記事を収録 【↓】

執筆者・文責 税理士水野智史

#法人化役員給与

#法人化給与所得控除

税務調査で税務署・国税職員の質問・私物検査は拒否できるか (13/02/22)

匠税理士事務所へ訪問ありがとうございます。

税務調査担当の税理士水野です。

【 下記のような質問を頂きました 】

税務調査が行われる場合、国税局・税務署の

調査官から質問や検査がなされますが、

会社の全ての従業員が対象となるのでしょうか。

また、私物やプライバシーに係るものは、

拒否できないのでしょうか?

税務署職員の税務調査の質問検査権の範囲

法人の役員や経理責任者は、税務署・国税局の

質問や検査に応じる必要があります。

しかし事業に関係のない私物や居宅については、

本人の明示の同意がない限り、検査できません。

法人の場合、調査官の質問に回答義務があるのは、

法人役員や経理責任者となり、

従業員に義務はありません。

ただし、その従業員が会社に対して

借入や貸付などの関係がある場合には

借入・貸付は、税務調査に応じる必要があります。

また私物への検査、税務調査は、

事業に関係のあるものに限られています。

税務調査の質問で注意点、気を付けたい事

特にプライバシー保護の要請が強いものは、

【 黙示の承認 】

(相手が黙っている=承認されたとみなす)はダメで

「明示の承認」(相手方への明確な承認)が

必要とされています。

実務上、事例として税務調査の時に思わず、

感情的になってしまい、「勝手にしろ!!」

と許可をしてしまった場合などがあります。

このような時には許可をしてしまったことに

なってしまいますので注意をしましょう。

(→ 税務調査では冷静な対応が最も重要です。)

したがって税務調査では「明示の承認」を理解し

調査対象と無関係のプライバシー部分については

はっきりとその旨を伝え対処することが大切です。

また、このような調査に関係のない私物は、

不要なトラブルを避けるため会社には

持ち込まないことも大切です。

特に私的なメールや、個人の取引を

会社のパソコンで行うことは避けましょう。

税務調査対策コンサルティング

匠税理士事務所の税理士による

税務調査コンサルティングサービスでは、

税務調査の立ち合いと事前の税務調査対策や、

調査を想定した経理体制でお客様をサポートします。

匠税理士事務所の税理士とサービス

匠税理士事務所では税務調査対応にも

力を入れております。

匠税理士事務所の税理士や税務調査サービスは、

こちらからご確認をお願いします。【↓】

【→ 目黒区の税理士は匠税理士事務所】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

担当税理士や提携専門家詳細につきましては、

こちらからご確認をお願いします。

【→自由が丘の税理士は匠税理士事務所】

会社設立・創業融資など起業支援と法人化

匠税理士事務所では会社設立・創業融資など

起業支援や法人化に力を入れております。

各サービスラインは以下でご確認下さい。

内製化の設備資金など創業融資はこちらから

【 → 日本政策金融公庫の創業融資に強い税理士は匠税理士事務所 】

株式会社を設立して起業するなど

会社設立サービス・起業支援はこちらから

【 → 目黒区の税理士による会社設立】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから 【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

執筆者・文責 税理士 水野智史

税務調査で税務署・国税職員の質問・私物検査は拒否できるかは2025年4月の内容で記載してます。

シェア又はフォローで応援をお願いします!!

#税務調査

#税務調査質問

法人化の良い点・悪い点 (13/02/18)

法人化のメリット・デメリットに関する解説ページ引っ越しのお知らせ

法人化のメリット・デメリットに関する解説ページは、より良いコンテンツと情報の最新化を目的に、

リニューアルを行い下記に移行しました。宜しくお願い申し上げます。

【 → 個人事業を会社にする法人化のメリットやデメリット 】

日本政策金融公庫の創業融資の審査面談内容や面接質問事項 (13/02/16)

匠税理士事務所へご訪問ありがとうございます。

起業支援担当の税理士の水野です。

弊所では、創業融資・起業支援に力を入れてます。

日本政策金融公庫・旧国民生活金融公庫の

創業融資で行われるのが審査面談・面接です。

こう聞くと何となく緊張するのですが、

審査面談や面接はポイントがあります。

そこで今回は、創業融資における審査面談や面接の質問事項や内容とそのポイントを記載します。

実際の審査面談や面接では金融機関の担当者ごとに内容が変わりますが、中でも重要点を紹介します。

日本政策金融公庫の創業融資の審査面談の質問事項と内容

日本政策金融公庫の面談時間は、30分~1時間。

時間は創業される方の自己資金や事業内容等で、

短い方と長い方に分かれます。

面談質問事項 1. これまでの経験やキャリア:

これまでの職歴でどのようなことを経験してきて、創業でどのように武器となってくるのか等について確認されます。

面談質問事項 2. 何故創業するのかの理由:

美辞麗句ではなく自分の言葉で、日本政策金融公庫担当者に熱意をしっかりと伝えることが重要です。

その際には、これまでのキャリアと整合性が取れていると理想的です。

面談質問事項 3. 商流など事業の仕組み:

一般的な事業であれば、日本政策金融公庫の担当者の方も理解されているケースが多いですが、

これまでにないようなITのソーシャルビジネス等のような複雑なビジネスでは、

日本政策金融公庫の担当の方が、内部稟議の際、

説明しやすい資料を作成も重要です。

面談質問事項 4. 差別化:

【 日本政策金融公庫の担当の方が一番気にされるのが、貸したお金が無事返ってくるかどうか。】

これは、起業家が企業との競争に無事勝ち抜けるかどうかを意味します。

しっかりと勝ち抜くためには、そのための戦略や、戦術が必要なのは当然であり、

こうしたものをしっかりと用意して無事競争に勝ち抜くことができる根拠を証明する必要があります。

面談質問事項 5. 創業予定場所:

「創業予定場所はどこになるのか?」

これは上記4にあるように貸したお金が

期限以内に無事に返ってくるのか?

という視点で見れば、

そもそもこの融資の話は、実際に事業のためのものなのかについて確認されるのは当然です。

その際には、賃貸契約書などを用いて、

しっかりと説明するのが重要です。

面談質問事項 6. 自己資金を貯めるプロセス:

貸したお金を返せる=創業資金を貯めれる人

と考えられます。

自己資金があればいいわけでなく、その自己資金を貯めるまでのプロセスを通帳などを通じて

しっかりと説明できることが大切です。

(関連記事:起業・開業はいくらまで貯める、用意するべきか)

面談質問事項 7. 創業後の事業計画:

計画にある売上の根拠や仕入の根拠を通じて

毎月の利益の根拠を自分の言葉でしっかりと説明できる必要があります。

またその数字は希望的数字ではなく、

現実的な数字であることが求められます。

面談質問事項 8. リスク管理について:

創業計画通りに進まなかった場合の対応策について

しっかりと準備できているかについても確認される場合があります。

創業計画のうち日本政策金融公庫(旧国民生活金融公庫)などに提出する通常パターンのものと、

金融機関へ提出はしないが、想定外に売上が立たなかった場合のパターンのものを用意しておくと

本番で的確な返答をすることが可能になります。

日本政策金融公庫の創業融資の審査面接成功させるには

このように全ての事項について共通で言えるのは、

日本政策金融公庫の方に創業融資のお金は返済できる事をお伝えするのがポイントとなります。

そのためには、入念な準備がとても重要です。

自分で創業計画書などを作成していれば、

数字の根拠などはしっかりと答えられます。

また自分で計画をしっかりと作っていると、会社が困った時、創業当初の原点に戻り、思わぬヒントが浮かんだりすることもあります。

資料を自分で用意する事はもちろんですが、

想定される質問の返答を考えておくと、

面談当日、緊張し表現できない事を避けられます。

匠税理士事務所の創業融資支援サービス

匠税理士事務所は、起業家の方に向けて

創業計画書の作成支援から創業融資の審査面談事前シミレュレーションや当日の面談立会い同席等の創業融資サポートを行ってます。

世界4大会計事務所出身の税理士や、大手金融機関の元取締役が顧問として在籍しておりますので、

高度な専門性と実績が特徴の税理士事務所です。

日本政策金融公庫の創業融資を検討されている方は、お気軽にご相談下さい。

融資実行率9割超なっております。

サービス詳細はこちらから確認下さい。【↓】

【 → 日本政策金融公庫の創業融資に強い匠税理士事務所】

匠税理士事務所の起業創業や独立開業支援

匠税理士事務所は、税理士以外も社労士や弁護士、

司法書士とチーム編成し起業創業を支援します。

そのため会社設立の登記からその後の会計や経理、

給与計算や契約書作成、助成金や補助金対応などの

【 起業に必要な全てがそろう事務所 】です。

匠税理士事務所の税理士やサービスは、

こちらからご確認をお願いします。【↓】

【→ 世田谷区の税理士は匠税理士事務所】

◇株式会社や合同会社の立ち上げサービス

法人設立費用は、株式会社の場合は約25万となり、

合同会社の設立費用は、約11万円となります。

◆会社設立費用以外の法人設立情報館バックナンバー

法人立ち上げ以外のサービスや税理士・社労士・司法書士・弁護士のサービスや

会計事務所をお探しの方はお問い合わせ下さい。

◇担当税理士や提携専門家など事務所概要

現役起業セミナー講師・税理士水野が執筆する

創業融資のお役立ち情報はこちらから【↓】

【→起業資金調達・創業融資の情報館 】

会社設立のお役立ち情報はこちらから【↓】

【→株式会社設立の起業情報館 】

執筆者・文責 税理士 水野智史

日本政策金融公庫の創業融資の審査面談内容や面接質問事項は2025年6月の内容で記載してます。

シェア又はフォローで応援をお願いします!!

#日本政策金融公庫審査

#日本政策金融公庫面談

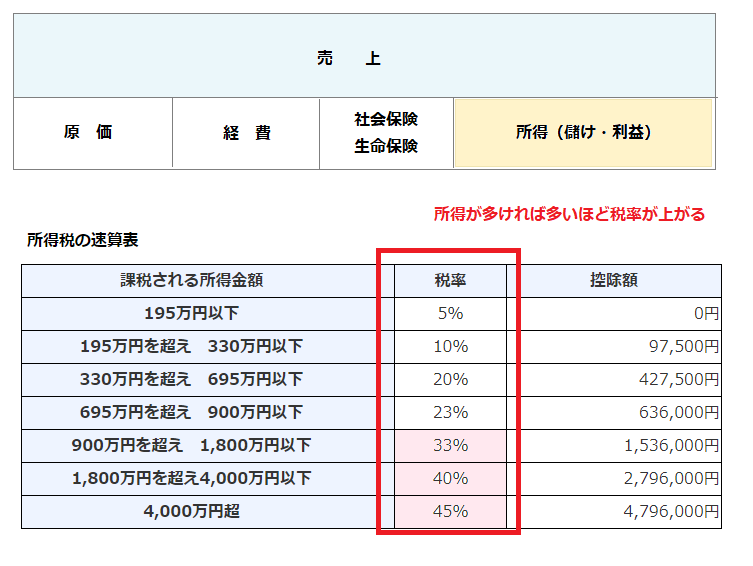

損益分岐点売上とは? 損益分岐点が黒字と赤字の分かれ目 (13/02/13)

匠税理士事務所へご訪問ありがとうございます。

経営支援担当の税理士の水野です。

自己資金もしっかりと会社員のうちに貯め

創業融資等と合わせ必要なお金を準備し、

店舗も家賃が安い所を借りて、

人もまず最低数から始める事で営業開始。

ここまでの準備は万全です。

しかし、実際営業を開始してみると、

・勤務時代のように集客がうまくいかない・・

・当初想定したように売上がなく不安・・・・

というように最初からうまくいかない方も

少なくないと思います。

赤字黒字の境界線の損益分岐点売上・損益分岐点とは

ここで一番怖いのは、何が問題なのか、

分からなくなり場当たり的な経営をする事です。

この況で経営者の方に一番意識して頂きたいのが損益分岐点売上です。

損益分岐点売上は、

【 黒字 】と【 赤字 】の境界線となる売上です。

境界線となる損益分岐点売上を達成できれば、

お金は減らない状態になります。

お金が減らない状態なら生き残れますし、

改善策を練れば黒字にすることも可能です。

また、損益分岐点売上は経営する上での最低目標で、努力すれば多くの場合は到達できる売上です。

まずは目先の目標を一つ一つ超える事で

すこしずつ経営が安定してきます。

だから損益分岐点売上は重要なのです。

損益分岐点売上(損益分岐点)の計算方法

【 損益分岐点売上、どう計算するのでしょう?】

損益分岐点売上 = 固定費 ÷ (100%-変動比率*)

で計算できます。

*上記の変動比率は、変動費 ÷ 売上で計算します。

<参考:用語の意義>

固定費=売上と関係なく毎月定額で発生する経費。

例:家賃・人件費・機材リース料・借入金金利等

変動費=売上に応じて金額が変動する経費

例:飲食店の材料など

損益分岐点売上をしっかりと抑えていくことが、

黒字経営を実現するための第一歩です。

家賃・人件費700の会社で材料原価率30%なら

700÷(100%-30%)=1,000を売ればOKです。

試してみると

1,000(売価)-1,000×30%(原価)=700(粗利)

この700で家賃・人件費が賄えて

社員・家族を守る防衛線となるです。

だから、最低自社で確保すべき売上である

損益分岐点売上=防衛線は意識すべきです。

損益分岐点売上(損益分岐点)と経営について

損益分岐点を起業ししばらくすると超えてきます。

それでもまだまだ安全圏ではありません。

継続購入してくれる安定得意先などの売上のみで

この損益分岐点を超えて初めて経営が安定します。

匠税理士事務所では、会計を活用した経営支援に

力を入れている会計事務所です。

損益分岐点分析などの経営支援の詳細や、

所属税理士や料金など全般につきましては、

こちらからご確認をお願いします。 【↓】

【→ 世田谷区の税理士は匠税理士事務所】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

担当税理士や提携専門家詳細につきましては、

こちらからご確認をお願いします。

【→自由が丘の税理士は匠税理士事務所】

会社設立・創業融資など起業支援と法人化

匠税理士事務所では会社設立・創業融資など

起業支援や法人化に力を入れております。

各サービスラインは以下でご確認下さい。

設備投資のための資金など創業融資はこちらから

【 → 日本政策金融公庫の創業融資に強い税理士は匠税理士事務所 】

株式会社を設立して起業するなど

会社設立サービス・起業支援はこちらから

【 → 世田谷区の税理士による会社設立】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから 【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

執筆者・文責 税理士 水野智史

損益分岐点売上とは? 損益分岐点が黒字と赤字の分かれ目は2025年4月の内容で記載してます。

シェア又はフォローで応援をお願いします!!

#損益分岐点売上

#損益分岐点

日本政策金融公庫の創業融資での創業計画書の作成ポイント (13/02/09)

匠税理士事務所へご訪問ありがとうございます。

弊所は世界4大会計事務所出身の税理士を中心に、

起業支援に力を入れている会計事務所です。

今回、日本政策金融公庫の創業融資を利用する上で

創業計画書作成のポイントをまとめてみました。

創業計画書作成では、次の2つの視点が重要です。

日本政策金融公庫の創業融資の計画書の目的は、

どこのどんな経歴を持った人が、

【 1 何に幾ら必要で、幾ら借りたいのか】、

【 2 無事に返せるのか 】を説明することです。

日本政策金融公庫の創業融資で用いる創業計画書は、実際次の通りです。

【 1 何に幾ら必要で、幾ら借りたいのか】は、

赤い罫線エリアがこれに当たります。

【 2 無事に返せるのか 】は青い罫線エリアで説明し

それ以外のエリアでどこのどんな人なのかを説明することになります。